【不動産賃貸業の節税対策】不動産管理会社のメリットとデメリット

税理士法人YFPクレア 資産税チーム

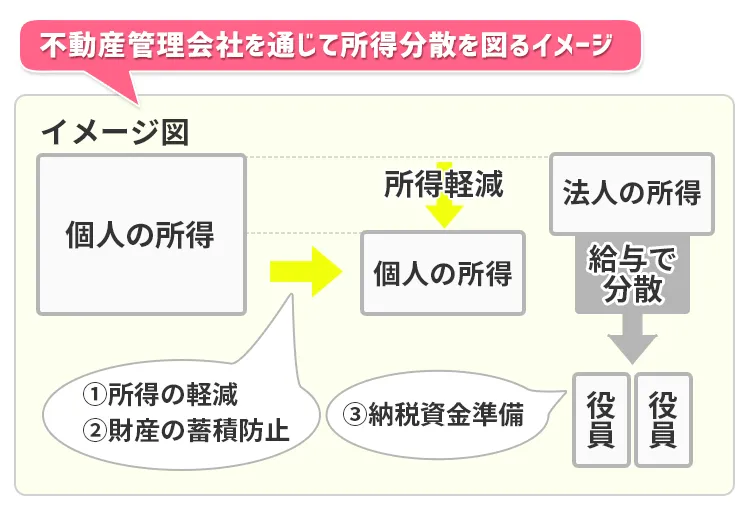

税理士法人YFPクレア 資産税チーム不動産賃貸業の節税対策として、個人オーナーが不動産管理会社を設立し、法人として不動産を管理する方法は広く行われています。

その方法とメリットデメリットを確認しましょう。

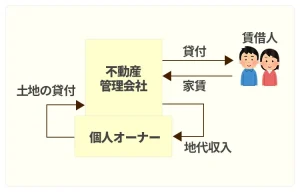

なぜ不動産管理会社を作るのか?

不動産をたくさん所有する個人オーナーの確定申告

→毎年の所得税等が高額(超過累進税率で利益が大きくなると税率も上がるため)

そこで、不動産管理会社を設立し家族を役員に給与を支払うことより、所得を分散して毎年の所得税等を減らすと同時に将来の相続税の納税資金を相続人が準備することができます。

【2】不動産管理会社の運用形態

不動産管理会社には2つの運用形態があります。

- 管理料徴収方式

- 転貸方式(サブリース)

※不動産所有方式は不動産所有会社を参照

それぞれのメリット・デメリットを紹介します。

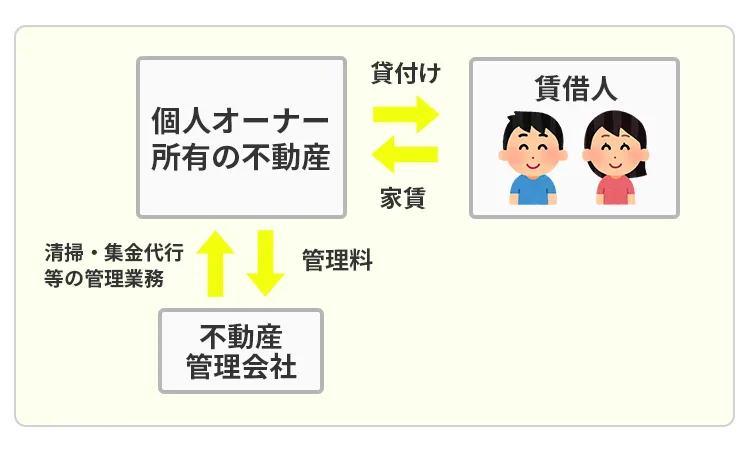

①管理徴収方式とは

個人でプロの不動産管理会社に管理業務を委託するのはこの方法が多く、家賃の集金代行、家賃滞納者に督促するといった業務、清掃業務などを行います。プロの管理会社の管理料の相場は5~10%ほどです。ご自身の不動産管理会社は管理業務の内容にもよりますが首都圏では4~6%ぐらいが目安と言われています。

メリット:会社を立ち上げればすぐに業務を開始できる。

デメリット:プロの管理会社に委託する仕事を自分で作った不動産管理会社に委託するため手間がかかる

個人の不動産収入の1割程度しか収入を分散できないので大きな効果は期待できない。

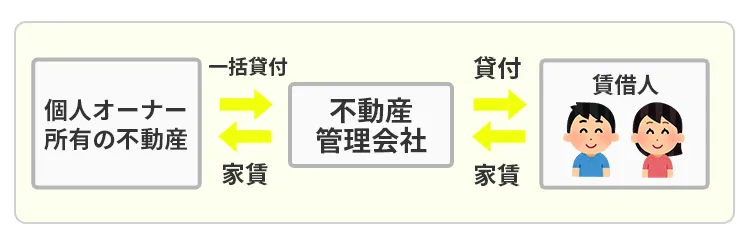

②転貸方式(サブリース)とは

個人オーナーが所有物件を不動産管理会社に一括で貸し付けます。不動産管理会社は個人オーナーに借上家賃を支払い、その借り上げた物件について入居者を募集し収入(家賃)を得ます。その収入(家賃)とオーナーに支払う借上げ家賃との差額が、不動産管理会社の利益となります。個人オーナーは空室に有無にかかわらず一定額の家賃が得られますが、不動産管理会社は空室のリスクを負うので①の管理料徴収方式より少し多めに収入が得られるよう(借上家賃と収入(家賃)差額(不動産管理会社の利益)を10~15%程度にするのが一般的です。

メリット:管理料徴収方式よりも所得分散効果は大きい

デメリット:不動産管理会社が空室リスクを負うため、空室率が上がると借上家賃の方が収入(家賃)よりも高くなり 赤字になることも考えられます。

そこで、借上家賃の設定の際、かなり低い賃料で借上げ、通常の家賃で貸し付けると会社に利益は上がるのですが、税務調査等で否認される事例が多く発生しています。

この場合の不動産管理会社の利益の相場(借上家賃と収入(家賃)との差額は、満室時の家賃総額の15%程度といわれています。

お問合せ

相続、生前対策、相続税還付のご相談はお気軽に

※ 弊社は無理に営業することはございません。

※ 事前に相談なく、事例コラムなどに掲載することはございません。

※ お客様の許可なく、メールマガジンなどを送ることはございません。