【図解】小規模宅地等の特例で特定居住用宅地が使える要件・使えない要件

税理士法人YFPクレア 資産税チーム

税理士法人YFPクレア 資産税チーム小規模宅地等の特例は、被相続人(故人)が所有していた生活に必要な土地を相続したのなら、一定面積までは一定額減額するというものです。

小規模宅地等の特例が使える土地は故人が使っていた用途によって大きく3パターンに分けられ、それぞれ上限面積や減額割合も異なります。パターンは以下の通りです。

- 特定居住用宅地:自宅が建っていた土地・330㎡・80%

- 特定事業用宅地:事業で使っていた土地・400㎡・80%

- 貸付事業用宅地:貸して収入を得ていた土地・200㎡・50%

このページでは、小規模宅地等の特例の中でも最も利用される1つ目の特定居住用宅地についてお伝えします。

- 1. 特定居住用宅地(小規模宅地等の特例)の要件

- 1.1. 配偶者の場合は使える

- 1.2. 同居親族の場合は2つ要件が満たせれば使える

- 1.3. 別居親族の場合はいくつかの要件が満たせれば使える

- 2. 配偶者・同居家族が相続する場合の特定居住用宅地(小規模宅地の特例)

- 2.1. 被相続人(故人)の配偶者や同居親族がいる場合

- 2.2. 被相続人(故人)が老人ホームにいた場合

- 3. 別居親族が相続する場合の特定居住用宅地(小規模宅地の特例)

- 3.1. 被相続人(故人)の別居親族が相続する場合の要件は細かい

- 3.1.1. 赤の他人の賃貸物件に3年以上住んでいた場合は小規模宅地等の特例は使える

- 3.1.2. 3年以内に親戚や特別な関係のある法人が所有する物件(持ち家など)に住んでいる場合は使えない

- 3.2. 故人が老人ホームに入っていた場合の別居親族は今住んでいる家を確認!

- 4. 2世帯住宅の場合の特定居住用宅地(小規模宅地の特例)は登記を確認!

- 5. 【まとめ】配偶者以外が小規模宅地等の特例を使えるかの判断はとても難しい

特定居住用宅地(小規模宅地等の特例)の要件

小規模宅地等の特例のうち、特定居住用宅地の要件を満たすと土地の評価額を80%減額できる特例です。

小規模宅地等の特例を使えるかどうかは、その土地を相続する人(相続人と言います)が配偶者か、同居親族か、別居親族かによって、小規模宅地等の特例を使える要件は異なります。

※ 親族…配偶者、六親等内の血族、三親等以内の姻族

配偶者の場合は使える

配偶者が特定居住用宅地を相続する場合、要件は特にありません。

同居親族の場合は2つ要件が満たせれば使える

- 申告期限までその土地を持ち続けること

- 申告期限まで家屋に住んでいること

別居親族の場合はいくつかの要件が満たせれば使える

- 申告期限までその土地を持ち続けること。(引っ越す必要はない)

- 3年以内に日本国内にある自分または自分の配偶者の持ち家に住んでいなかった場合に限る

- 持ち家を持っていてもその家に住んでいなかった場合はOK

- 3年以内に3親等以内の親族の家、特別な関係の法人の持つ家に住んでいない

- 相続開始時に住んでいる家を過去所有したことがない

このように書くととても簡単に聞こえますが、非常に細かくルールが決まっています。

そのルールについて、ここから書いていきます。

配偶者・同居家族が相続する場合の特定居住用宅地(小規模宅地の特例)

配偶者や同居家族が被相続人(故人)の宅地を相続する場合は分かりやすいかと思います。

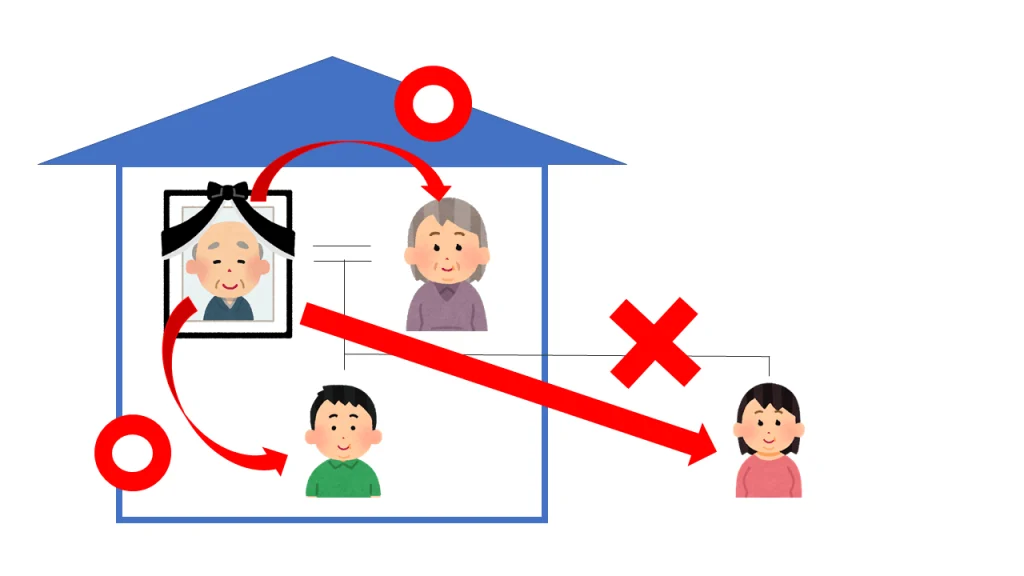

被相続人(故人)の配偶者や同居親族がいる場合

配偶者か同居親族が被相続人(故人)と一緒に住んでいた家を相続する場合、小規模宅地等の特例の特定居住用宅地にあたり、

330㎡まで80%評価額を下げることができます。

しかし、被相続人(故人)が配偶者と同居親族と同居していたにもかかわらず、別居親族が相続した場合、小規模宅地等の特例は使うことは出来ません。

繰り返しになりますが、配偶者は要件がなく、小規模宅地等の特例は使えます。

同居親族の場合、申告期限まで土地を持ち続けていることと、住み続けていることが要件になります。

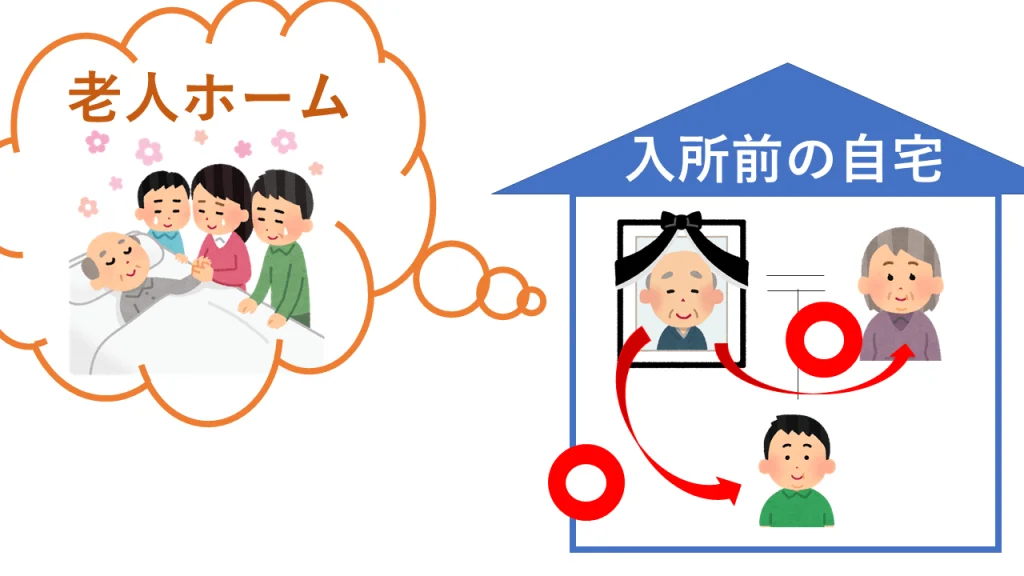

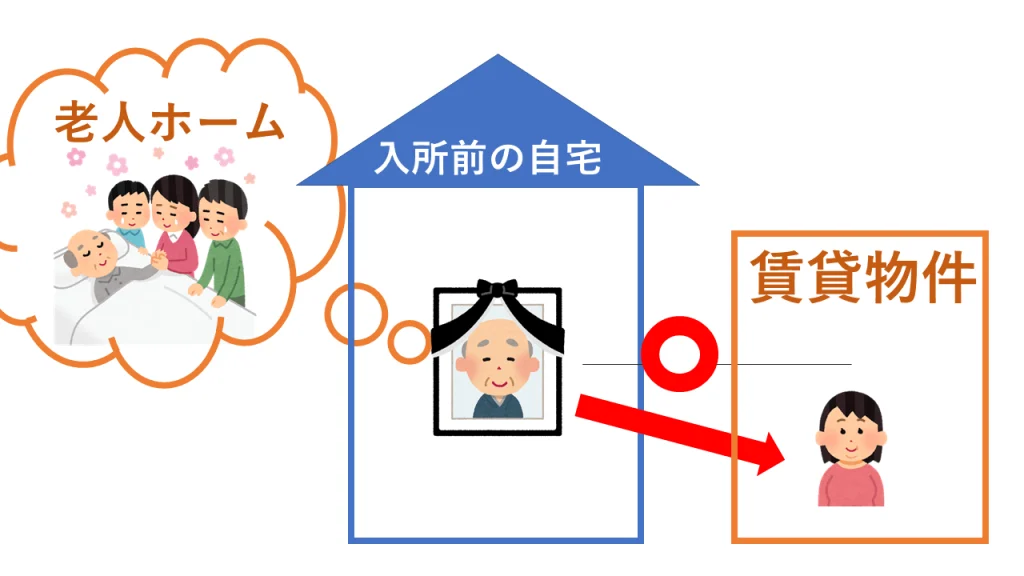

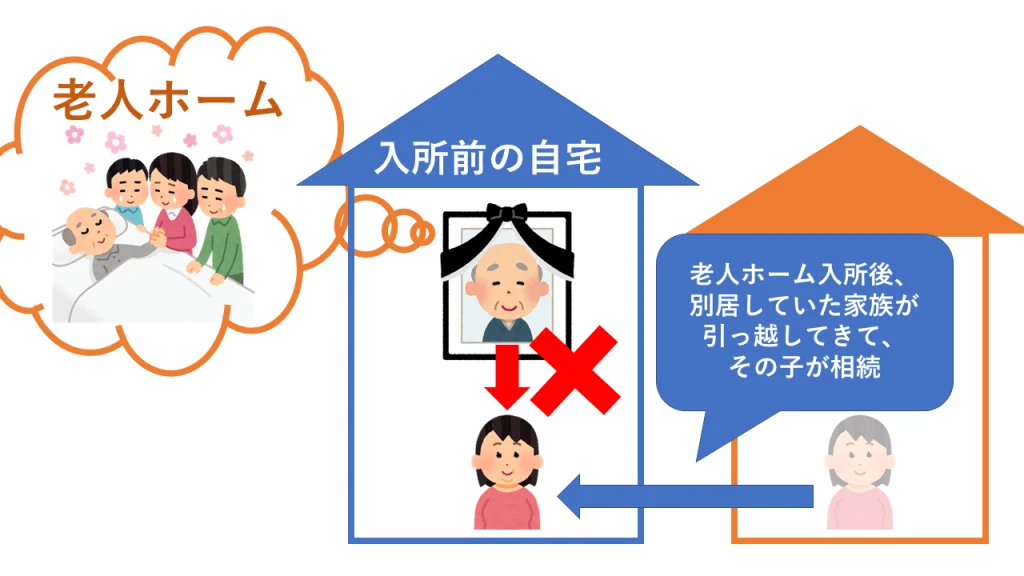

被相続人(故人)が老人ホームにいた場合

被相続人(故人)が元気なうちは自宅に住んでいたものの、老人ホームに移り住み、そのまま亡くなった場合、小規模宅地等の特例は使うことができますが、下記の要件を満たすことが必要です。

- 要介護認定を受けていること

被相続人(故人)が要介護認定か要支援認定を受けている必要があります。 - 自宅を賃貸に出していないこと

老人ホームに入居し、自宅に配偶者や同居親族が住み続けた場合、小規模宅地等の特例は使えます。

また、生計を共にしている親族が引っ越してきて、家賃をとっていない場合は小規模宅地等の特例は使えます。 - 届出が出されている老人ホームであること

都道府県への届出がされている老人ホームに入居していた場合は小規模宅地等の特例が使えます。

届出が出されているかどうかは、各都道府県のホームページに老人ホームの一覧が掲載されていますのでそちらで確認しましょう。

(参考:東京都の施設一覧)

別居親族が相続する場合の特定居住用宅地(小規模宅地の特例)

被相続人(故人)の別居親族が相続する場合の要件は細かい

被相続人(故人)が一人暮らしをしていた場合、別居親族が被相続人(故人)が住んでいた家を相続する場合は細かい要件があります。それらをすべて満たす必要があります。

別居親族が小規模宅地等の特例は使うには、下記の要件を満たす必要があります。

- 被相続人(故人)に配偶者も同居親族もいない

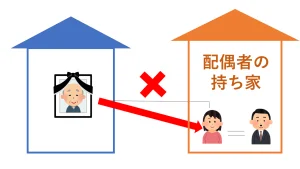

- 宅地を相続する親族は相続の3年前まで「自分と配偶者の持ち家」に住んだことがないこと

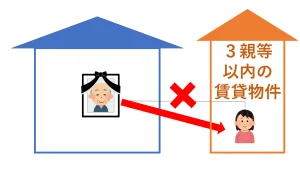

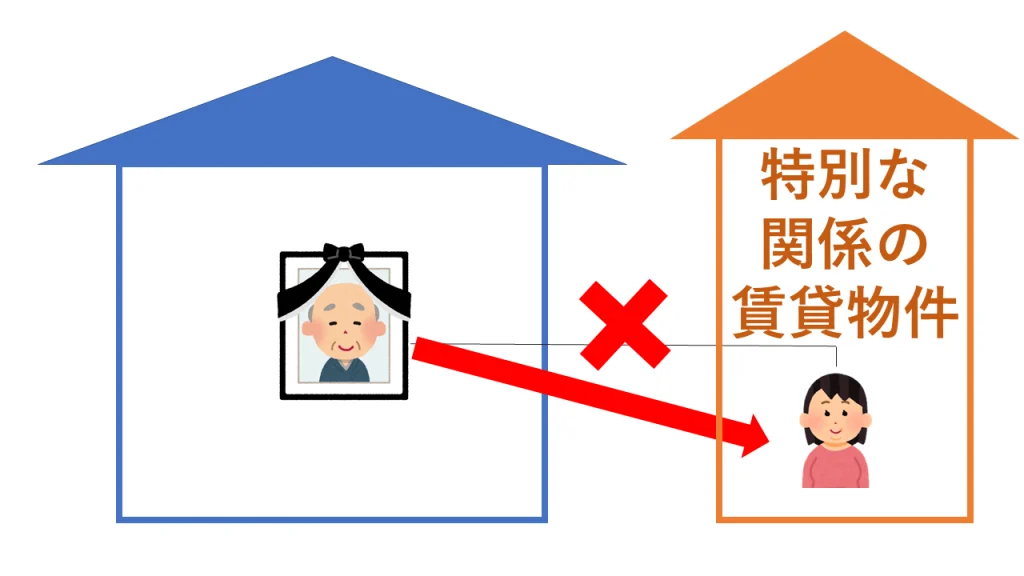

- 宅地を相続する親族は相続の3年前まで「三親等以内の親族の持ち家」「特別な関係がある法人の持ち家」に住んだことがないこと

- 相続した宅地を相続税申告期限までは保有すること

- 相続開始時に居住している家屋を過去に所有していたことがない

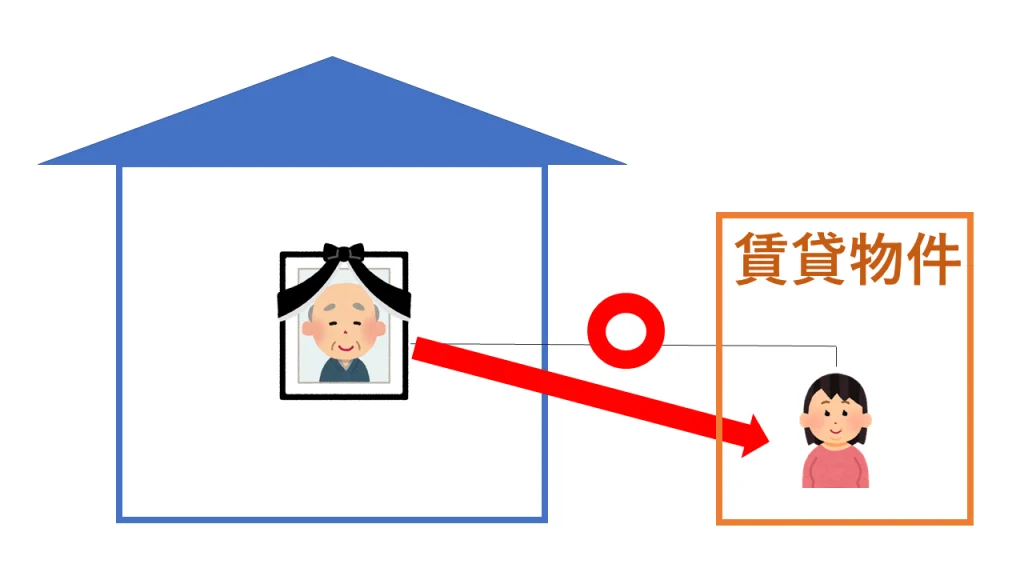

赤の他人の賃貸物件に3年以上住んでいた場合は小規模宅地等の特例は使える

3年以内に親戚や特別な関係のある法人が所有する物件(持ち家など)に住んでいる場合は使えない

相続の3年前までに自分か配偶者の持ち家、3親等以内の持ち家、特別な関係の法人の持ち家に住んでいる場合は小規模宅地等の特例は使えません。

小規模宅地等の特例は使えない

賃貸や無料で住んでいた場合は使えない

賃貸や無料で住んでいた場合は使えない

故人が老人ホームに入っていた場合の別居親族は今住んでいる家を確認!

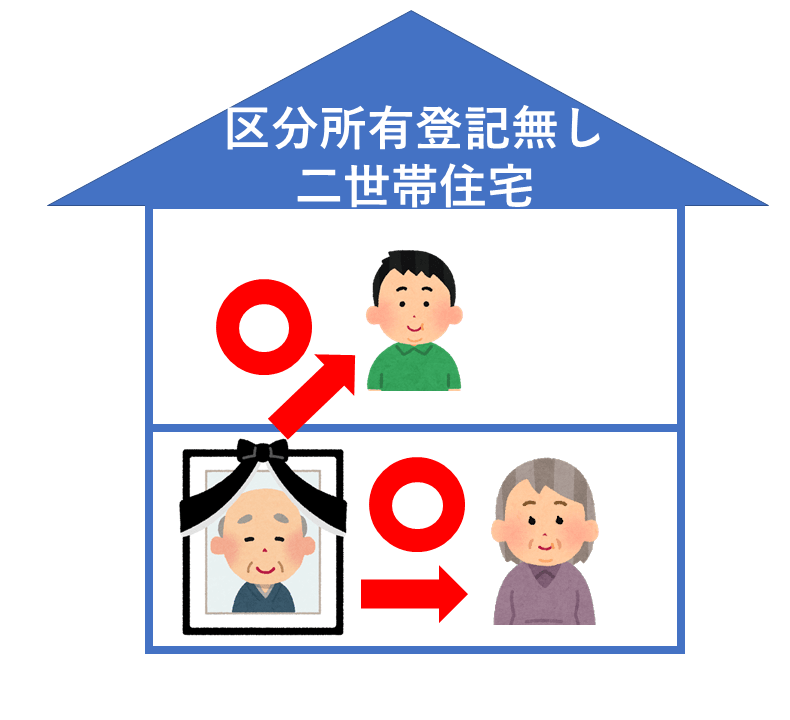

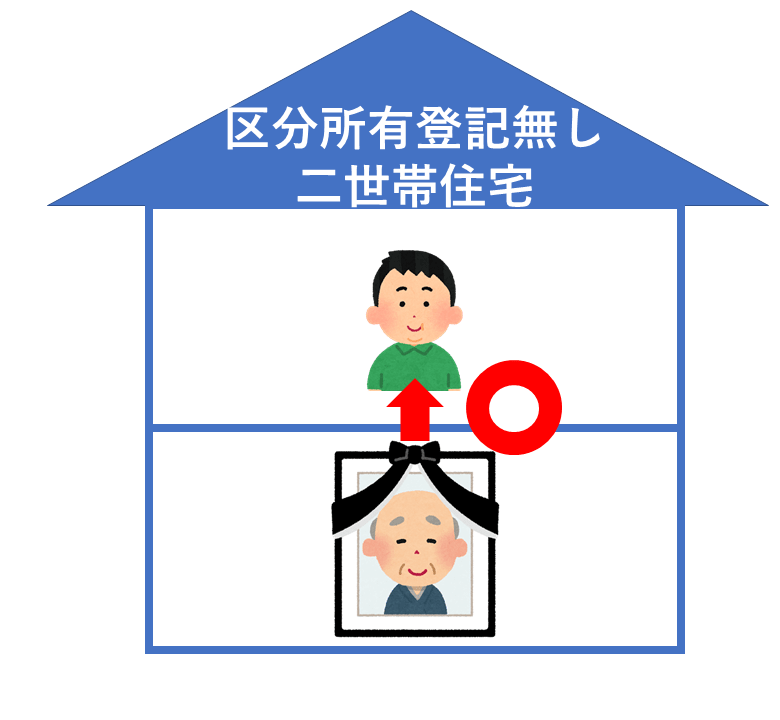

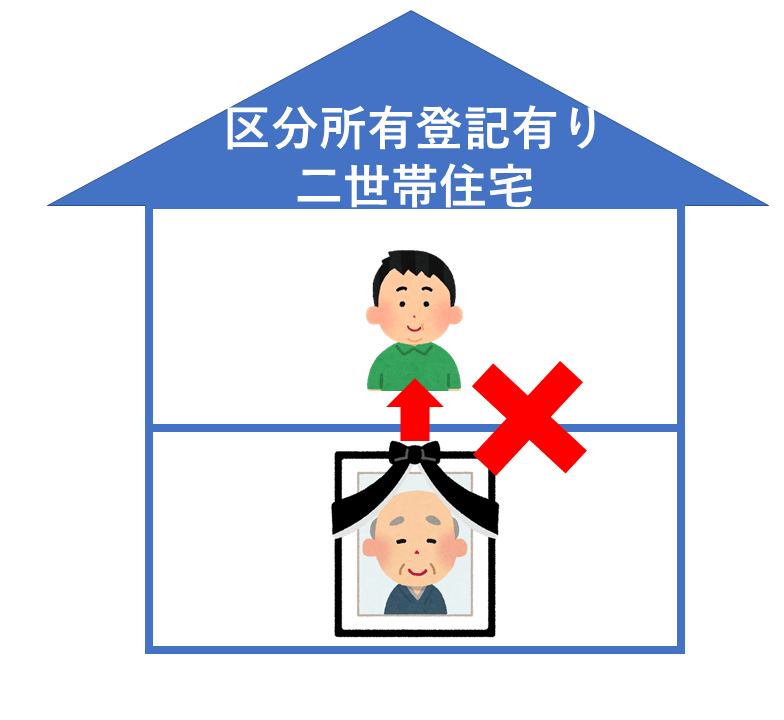

2世帯住宅の場合の特定居住用宅地(小規模宅地の特例)は登記を確認!

2世帯住宅に御住まいの場合、区分所有の登記をしているかどうかがポイントです。

小規模宅地等の特例は使える

故人と別区分だと小規模宅地等の特例は使えない

【まとめ】配偶者以外が小規模宅地等の特例を使えるかの判断はとても難しい

今回は出来る限りわかりやすく、図解にして小規模宅地等の特例の特定居住用宅地が使える要件と使えない要件を並べました。小規模宅地等の特例は非常に判断が難しいのが現実です。

慎重に判断をする必要がありますので、配偶者ではない場合はご相談頂くことをオススメ致します。

お問合せ

相続、生前対策、相続税還付のご相談はお気軽に

※ 弊社は無理に営業することはございません。

※ 事前に相談なく、事例コラムなどに掲載することはございません。

※ お客様の許可なく、メールマガジンなどを送ることはございません。