【贈与?遺言?】生前対策の方法をさらに解説!

税理士法人YFPクレア 資産税チーム

税理士法人YFPクレア 資産税チーム生前対策の基礎については、こちらのコラムで解説いたしました。

>>はじめよう、相続の生前対策

今回は生前対策の手段、その方法について詳しく見ていきましょう。

目的ごとに、主立った手段をご紹介します。

その方法を使用する際のやりかたや、注意点も解説していますので、ご参考になさってください!

- 1. 節税に向けた対策の方法

- 1.1. 贈与の活用

- 1.1.1. 年間110万円以下になるようにして複数年間贈与をする(暦年贈与)

- 1.1.2. 相続時精算課税でまとまった額の財産を贈与する

- 1.1.3. その他の贈与税の控除制度を活用する

- 1.2. 財産の評価額を下げる

- 1.2.1. 不動産を活用する(組み替え、小規模宅地等の特例、評価額の下げ方)

- 1.2.2. 生命保険に加入して非課税限度額の適用を受ける

- 1.2.3. 墓地・墓石等の非課税財産を購入する

- 2. もめないための対策の方法

- 2.1. 遺言書

- 2.2. 信託の活用

- 3. 納税資金確保のための対策の方法

- 3.1. 生命保険

- 3.2. 法人活用

- 4. 生前対策の方法のまとめ

節税に向けた対策の方法

ここでは、「相続税の節税」を主目的にした方法について解説します。

節税対策では、将来の相続を念頭に、現在の財産自体やその評価を減らすことで、最終的な相続税額を減らすことを目指します。

贈与の活用

生前贈与は、最も一般的で始めやすい節税対策です。

何をどのように生前贈与するかで、その効果や注意点は変わります。

全てではありませんが、いくつか解説いたします。

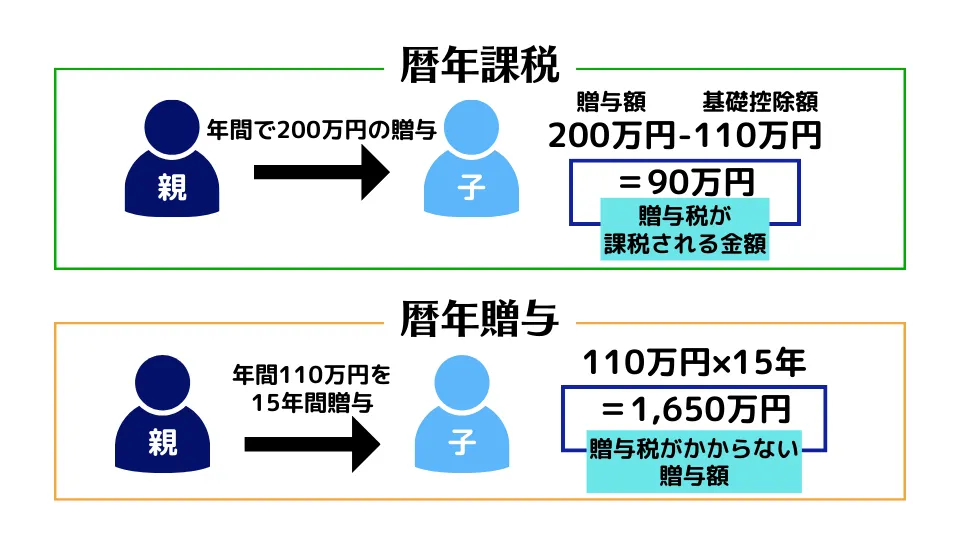

年間110万円以下になるようにして複数年間贈与をする(暦年贈与)

解説・やりかた

贈与を行えば贈与税がかかるものですが、贈与された人1人あたり年間110万円の基礎控除があります。

つまり、年間で200万円の贈与があった場合は「200-110」をして、90万円に贈与税が課税されます。

この計算方法を暦年課税と呼びます。

これを活用し、基礎控除額内の金額を贈与していくことで、税金のかからないお金を残すことができます。

この生前贈与の方法を暦年贈与と呼びます。

1年で渡せる金額が限れるので時間のかかる方法にはなりますが、時間さえかければまとまった金額を贈与することができます。

年間110万円の贈与を10回(10年間)行えば、贈与税の負担がない1,100万円の贈与が可能ということです。

注意点

- 基礎控除は「贈与された人1人あたり年間110万円」

- 複数人から贈与されても、贈与された人が1人なら、控除額は110万円となります。

- 「定期贈与」とみなされると贈与税がかかってしまう

- 毎年同じ金額を同じ人に贈与していると、税務署に「相続税対策のための贈与だ」と判断されてしまい、結果全ての贈与額に贈与税がかかってしまいます。

- 贈与の度に贈与契約書を作成したり、贈与の時期や金額を同じにしないようにしたり、あえて110万円を少し超える額を贈与して少額の贈与税を納めたりすることで回避できるものですので、注意しましょう。

- 3年以内に贈与者が亡くなった場合は相続税の対象

- 贈与した人が亡くなった日から遡って3年以内の贈与については、その贈与額に贈与税ではなく相続税が課税されます。

- 令和6年以降の贈与について、亡くなった日から遡って7年以内の贈与が相続税の対象になるという改正がありました。ただし、延長された4年間の贈与は総額100万円までは相続税の対象になりません。

相続時精算課税でまとまった額の財産を贈与する

解説・やりかた

相続時精算課税とは、60歳以上の父母・祖父母などから18歳以上の子・孫などに対して財産を贈与した場合に、2,500万円の特別控除が適用できる制度です。

贈与税の負担を気にせず、まとまった額の財産を贈与できます。

同じ人からの贈与なら、一括でも複数回に分けても複数年にわたっても、控除額の2,500万円までは課税されません。

ただし、2,500万円を超えた分は一律20%の贈与税が課税されます。

これを活用するには、相続時精算課税を適用したい最初の贈与を受けた年の翌年の2/1~3/15の間に、税務署へ「相続時精算課税選択届出書」を提出する必要があります。(それ以外にも戸籍謄本などの書類も必要です)

贈与を受ける人は、贈与する人ごとにこれを適用するかどうか選択をすることができます。

注意点

- 贈与される人が申告する必要がある

- 贈与税の税額がなくても、贈与のあった年ごとに贈与税の申告をする必要があります。

- 令和6年からは相続時精算課税に基礎控除が新設されるので、年間の贈与額が110万円以下の場合は申告の必要はありません。

- 一度相続時精算課税を適用すると選択した贈与する人については、暦年課税に戻すことはできない

- 2,500万円を超えた分に贈与税が課税される時、贈与税の基礎控除額(110万円)を差し引くことはできません。

- 暦年課税には戻せませんが、令和6年以降は親切される相続時精算課税の基礎控除を適用することができます。

- 贈与する人が亡くなった時、相続税の対象になる

- 元々生前贈与と遺産相続をひとまとめにして課税する制度ですので、贈与する人が亡くなった時の相続税の計算に、その時点で贈与された資産を含めることになります。

その他の贈与税の控除制度を活用する

上記以外にも、活用できる贈与税の控除制度があります。

簡単になりますが、一挙に紹介します。

解説・やりかた

- 配偶者へ自宅を贈与する

「配偶者控除」を活用します。

最大控除額は2,000万円で、基礎控除額とも併用可能です。 - 子や孫へマイホーム購入資金を援助する

「直系尊属から住宅取得等資金の贈与を受けた場合の非課税(住宅取得等資金贈与の非課税の特例)」という制度です。

非課税限度額は場合によって異なり、500~3,000万円の幅があります。 - 子や孫へ教育資金を一括贈与する

「教育資金一括贈与の非課税制度」という制度です。

非課税限度額は1,500万円ですが、学校以外に支払われる場合は500万円が上限です。 - 結婚や子育ての資金を一括贈与する

「結婚・子育て資金一括贈与の非課税制度」という制度です。

非課税限度額は1,000万円ですが、結婚のための費用は300万円が上限となります。

注意点

それぞれの適用要件を満たしている必要がある

- 控除を適用した結果税額が0円になっても贈与税の申告をする必要がある

- 非課税限度額の場合分けがやや複雑

- 一括での贈与が必須

使いきれなかった教育資金は、贈与税または相続税の課税対象となる - 一括での贈与が必須

使いきれなかった資金は、贈与税または相続税の課税対象となる

財産の評価額を下げる

続いて、財産の評価額を下げることで相続対策をする方法についてです。

「評価を下げるってことは、財産の価値も下がるの?」と不安に思う方もいらっしゃるかと思いますが、そうではありません。

財産自体の価値を変えることなく、税額計算のための評価額だけを下げるのです。

「今すぐ出来る!」というようなお手軽な方法とは言えませんが、上手く使えればとても有用な方法です。

いくつかの方法の詳細を紹介します。

不動産を活用する(組み替え、小規模宅地等の特例、評価額の下げ方)

解説・やりかた

- 財産を不動産へ組み替える

不動産の財産は、相続税の税額計算の時の評価額が時価よりも低く設定される傾向にあります。

「現金をそのまま持っているより、同額の不動産を購入する方が節税になる」というのは、そういった理由から言われています。

また、購入した不動産を賃貸に出すと、借りている人の権利にあたる部分が評価額から差し引かれるため、さらに節税効果が見込めます。 - 小規模宅地等の特例を活用する

亡くなった方の自宅や事業に使っていた土地建物について、評価額を最大80%減額できる制度です。

「小規模」と付いているだけあって面積の限度が設けられていますが、適用できれば非常に有効な手段です。

現状では上手く活用できなくても、自宅が特例の要件を満たすように居住形態を変えたり、地価の高い地域に住み替えたり、賃貸不動産を購入したりすることで活用が出来るようになる可能性が高いです。 - 宅地の面積が広いと評価額を下げられる

面積が500㎡(三大都市圏以外で1,000㎡)以上の宅地は、「地積規模の大きな宅地の評価」という方法で評価額を計算します。面積以外に地区区分や容積率等の要件もありますが、通常より広い宅地は使い勝手の悪さから評価額が下げられるというものです。

広い土地なら、それを分割して相続するより、共有持分として相続する方が相続税対策になる可能性が高いです。

注意点

それぞれ、適用要件があれば満たしている必要がある

- 不動産を賃貸に出す場合、管理の手間や修繕費、空室リスク等への留意が必要

不動産を管理する会社を設立する場合、設立にかかるコストについても気を付ける - 適用できるパターンがたくさんあるが、全てに要件が細かく設定されており、一目で判断することが難しい

プロに判断や申請を頼む場合、それ相応のコストが発生してしまうので注意が必要 - 評価単位が通常と異なるので注意が必要

広い土地は使い勝手が悪いので、その状態で相続することと分割して相続することを比較して決めた方がよい

実態と異なる相続であると判断された場合は、適用を否認されることがある

生命保険に加入して非課税限度額の適用を受ける

解説・やりかた

生命保険の死亡保険金は、人が亡くなってから受け取るため、相続税の課税対象です。

しかし、その目的は遺族の生活を支えることであるため、一定額の非課税限度額が定められています。

非課税限度額は、法定相続人1人につき500万円です。

つまり、法定相続人が妻と子供3人なら、

非課税限度額は500万円×4人=2,000万円

となります。

支払われた保険金から非課税限度額を差し引いた金額だけが相続税の課税対象になりますので、大きな節税効果を発揮します。

また、死亡保険金は受取人の固有財産となるので、もめないための対策にも有用です。

注意点

- 相続税対策として生命保険を活用するなら、月払いではなく一括で支払うこと

- 加入から月払い満了までに亡くなってしまうと、かえって相続財産が増えて逆効果になってしまいます。

- 生命保険の死亡保険は、

①「契約して保険料を払う人」

②「保険をかけられている人」

③「保険金を受け取る人」

の関係で税金の種類が変わる- ①と②を同じにしないと相続税対策にはなりません。自分に保険をかけたなら、自分で保険料を支払いましょう。

墓地・墓石等の非課税財産を購入する

解説・やりかた

墓地・墓石・仏壇・仏具・神棚などは、相続税が非課税になる「祭祀(さいし)財産」です。

必要であれば、生前に購入おきましょう。現金資産は減りますが、相続後に購入するものならば、その金額分は相続税を払わずに済み、結果的に節税になります。

注意点

- 相続税が非課税となる「祭祀財産」は、日常的に使うものが対象

- 日常で使うには高価すぎるもの(純金製など)や投資の対象になるもの(骨董品など)の場合は非課税の対象になりません。

もめないための対策の方法

ここでは、遺産分割などで遺族がもめないために生前に出来る対策をご紹介します。

どれだけ対策をしても、もめるときはもめてしまうのが相続なのですが、その火種を一つでも多く消しておくことで、ご自身の安心にも繋がります。終活の一環として考えてみるというのもオススメです。

遺言書

遺言とは、亡くなった人が「自分の財産を誰にどんな形でいくら残すか」などの自分の最終意思を死後に遺した文書を指します。

自身の死後、親族たちに無用な争いをしてほしくない方はこちらを活用するのがおすすめです。

しかし、注意点がたくさんありますので、詳細をしっかりご確認ください。

解説・やりかた

その遺言書が、亡くなった人の意思に従って書かれたものであるかを確認するために、「遺言事項」が定められています。

これは、遺言であると認められる事柄について、民法でとても厳格に決まっているものです。

この遺言事項に当たる事柄をしっかり記載すれば、遺言は法的に効力を持つことになります。

法的に効力を持つ遺言書の作成方法は、「自筆証書遺言」と「公正証書遺言」が良く使われます。

「自筆証書遺言」は自分で書いて保管しておくもので、「公正証書遺言」は証人立ち会いのもと公証人が書いて公証役場で保管されます。「自筆証書遺言」の保管に困ったら、自筆証書遺言書保管制度を利用して法務局に保管してもらうことも出来ます。

相続財産とその分け方に抜け漏れが無く、誰が読んでも分かる文言で、遺留分に配慮して書かれた遺言が「良い遺言」です。

相続人同士の争いを防ぎつつ、自分の財産を望むように遺すために、遺言書を活用しましょう。

注意点

- 遺言能力がないと出来ない

- 「遺言事項」に従った遺言でないと法的な効力を持たない

- 民法で定められた「遺言事項」に従って書かれている必要があります。

- 相続分、遺産分割方法の指定、遺留分侵害額請求の負担方法の定め、遺言執行者の指定、未成年後見人の指定、未成年後見監督人の指定などが挙げられます。

- 葬儀や埋葬の方法などの、遺言事項以外のことは法律上で効果が認められるわけではありません。

- 遺言書の作成には法律の知識が必要

- 相続人や受遺者が遺言者より先に亡くなると、その人への遺言部分は失効する

- 遺言者が亡くなる前に受け取るはずだった人が亡くなると、遺贈の効力は発生しません。

- 「その場合はその人の子供に相続を」といった希望がある場合は、それもルールの範囲内でしっかり記載しましょう。

信託の活用

比較的新しい手法として、「民事信託」を活用する方法があります。

「家族信託」と呼ばれるものがそのひとつですが、遺言書だけでは実現が難しいような財産の残し方も可能になります。

解説・やりかた

加齢による判断力の低下や認知症などの病気によって自分で財産を管理することができなくなった時に備えて、自分の財産を管理したり処分したりする権限を家族などに与えることが出来ます。

判断力の低下が認められると、口座が凍結されたり不動産の売却が出来なくなったりして、相続への備えもできなくなってしまいます。

信託は、「誰に」「どの財産を」「どれだけ」「どのように」承継させるのか、詳しく決められます。

信託契約の結び方によっては、最初に財産を受け取った人が亡くなった場合の承継についても決めておくことが出来ます。より先のことまで財産の承継を決めることが出来るので、「子どもがいないから、自分と妻が亡くなったあとは福祉施設に寄付したい」というような要望も叶えられます。

また、自身のあらゆる財産について、管理を任せたい人に任せることが出来ます。「自宅と預金を長男に、会社は次男に、他の不動産は三男に」ということも出来ますし、「長男はお金の管理が出来ない子だから、この預金を承継させて、月いくらかだけ渡されるようにしたい」ということも可能です。

注意点

- 判断能力がないと判断されてしまうと、契約を結べない

- 信託契約は、契約する人がその内容や法的効果を理解していないと有効に締結できないため、加齢や認知症等で判断能力を疑われてしまうと信託契約を結べなくなってしまいます。

- 健康寿命などを参考に、早めに動く必要のある方法です。

- 物忘れ程度の軽症で、内容の理解が出来ていると確認が取れれば契約ができるケースもあるようです。

- 自身の財産しか託すことができない

- 自分自身の処遇についてをお願いするようなことは、信託ではできません。

相続への対策という点では十分と言えますが、介護施設などの入所手続きなど、自分自身のことも託したいような場合は、また別の制度(成年後見制度など)を利用することをおすすめします。

- 自分自身の処遇についてをお願いするようなことは、信託ではできません。

納税資金確保のための対策の方法

ここでは、相続税を納税するための資金を確保して遺すための対策をご紹介します。

不動産は多いけど現金はそんなに遺せないかもしれない……そんな方に有用です!

生命保険

節税のための方法でも登場した生命保険は、納税資金を確保するための対策にも活用できます!

なにかと万能な生命保険ですが、どんな面が今回の対策に則しているのか解説します。

解説・やりかた

生命保険の死亡保険金は、保険をかけていた人が亡くなってから1週間ほどで受け取ることができる商品がほとんどです。

相続財産としての預貯金は1~2ヶ月ほどかかってしまうことが多いですから、すぐに現金が手元に来てくれるのは相続人からしても嬉しいものです。

また、先述の通り、相続人の人数×500万円までが非課税なので、上手くすればほぼ相続税のかからない資産として手元に来てくれます。

相続税は、財産を引き継いだ人が、引き継いだ財産の割合と同じ割合の税額を、その人の財産から納付する必要があります。

生命保険の死亡保険金は受取人の財産になるので、他の相続人の合意がなくても手続きができ、相続税を支払うための資金として大いに活用できます。

注意点

- 保険金は受取人の財産になる

- 「相続人は複数いるが受取人が1人」のような場合は、受取人になっている人が相続税の一時立て替えを保険金で行うなどのひと工夫が必要なこともあります。

- 受取人による手続きが必要

- 死亡保険金は、「亡くなったから支払っておくね」と自動で支払われるものではありません。

受取人が「亡くなったので支払ってね」と手続きをする必要がありますのでご注意ください。

- 死亡保険金は、「亡くなったから支払っておくね」と自動で支払われるものではありません。

法人活用

法人を活用する方法は、全ての方が出来る方法ではありません。

しかし、活用できれば相続税対策としては大きな効果を得ることが出来ます。反面、注意点も多いので、ご確認ください。

解説・やりかた

自身が持つ不動産を賃貸に出しており、そこからの収入がある場合、不動産管理会社などの法人を設立することで相続税の納税資金確保に役立ちます。

手順は以下の通りです。

- 持っていなければ、賃貸として運用できるような不動産を購入します。

- 不動産管理会社などの法人を設立し、賃貸不動産の管理を委託します。

(あなたはオーナーとして法人に管理料を支払う必要がある可能性もあります。) - 将来相続人になるであろう家族(配偶者や子供など)を設立した法人の役員にします。

- 役員にした家族に、法人から給与を支払います。

以上です!

自分に不動産からの収入が資産として蓄積するのを防ぎつつ、自身の所得税の軽減もでき、相続税納税の資金確保に有用です。

注意点

- 法人の設立にはコストがかかる

- 法人を設立するには、それなりに費用がかかります。設立後に会社としての維持費もかかってきますので、ある程度潤沢な資金が必要です。

- 確実に納税資金に出来るとは限らない

- 給与を受け取るのは家族なので、浪費癖があったりして使いこまれてしまうと、狙った効果が発揮されない場合もあります。

- 節税になるとは限らない

- せっかく法人を設立しても、結局支出が増えてしまったりして節税効果が得られるとは限りません。場合によってはただ資産を減らす結果となってしまうこともありますので、専門家のアドバイスが必須と言えます。

生前対策の方法のまとめ

相続の生前対策は、「節税への対策」「もめないための対策」「納税資金確保の対策」の3つを柱に、それぞれ方法がたくさんあり、1つの方法で複数の効果を持つ対策もあります。

しかし、残念ながら「これさえやっておけば問題なし!」というような万能な生前対策方法は存在しません。

自身の望む目的をしっかり把握して、効果のある方法をあなたが選ぶ必要があります。

今回の情報を活用して、悔いのない相続へ備えましょう!

お問合せ

相続、生前対策、相続税還付のご相談はお気軽に

※ 弊社は無理に営業することはございません。

※ 事前に相談なく、事例コラムなどに掲載することはございません。

※ お客様の許可なく、メールマガジンなどを送ることはございません。