【不動産賃貸業の節税対策】不動産所有会社のメリットとデメリット

税理士法人YFPクレア 資産税チーム

税理士法人YFPクレア 資産税チーム不動産賃貸業の節税対策として、不動産管理会社のメリットとデメリットを前回の記事でお伝えしました。

不動産管理会社の運用形態の中でも、特に相続対策に優秀なのが「不動産所有方式」です。

そのメリットとデメリットも確認していきましょう。

不動産所有方式がなぜ有利なのか?

不動産管理会社の運用形態として

- 管理料徴収方式

- 転貸方式(サブリース)

- 不動産所有方式

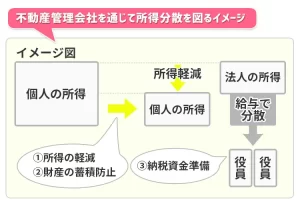

の3つがありますが、この中で最も所得分散効果が高く相続対策を主目的とするならお勧めの方式が3.不動産所有方式です。

(管理用徴収方式と転貸方式に関しては不動産管理会社を参照。)

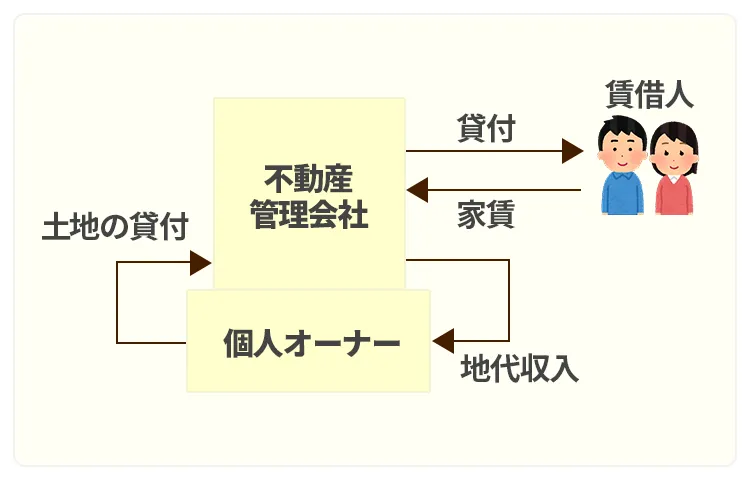

この運用形態は、不動産管理会社が物件を取得・管理運営をします。

不動産管理会社が不動産(主として建物)そのものを所有するので、家賃収入は100%管理会社に入ります。

不動産管理会社で所有方式を行うときには、建物だけを買い取る不動産所有方式を選択することで所得分散効果の目的を達成できます。

土地部分は個人所有のままになりますので、法人が地代を個人へいくら支払うかが検討する論点となります。

なぜ建物のみ不動産管理会社へ譲渡等で移転するのか?

不動産所有方式を採用している場合、建物だけを管理会社へ移転するケースが多く見られます。

では、なぜ土地は不動産管理会社へ移転させないのでしょうか?

挙げられる理由は以下の通りです。

- 土地まで譲渡すると個人オーナーへ多額の譲渡税が課税されてしまうため

- 土地分の登録免許税、不動産取得税が発生するため

- 管理会社新設時に、実績がないので金融機関からの土地分の資金借入ができないことがあるため

このような理由から、建物のみを管理会社に移転させることで移転コストを抑え、賃料全額を不動産管理会社へ帰属させることで、大きな所得分散効果が見込めます。

注意点として、建物の譲渡時は適正な時価によって行う必要があるという点があります。

不動産所有方式での注意点

費用面

移転に伴い、登記費用・不動産取得税が発生します。

司法書士に依頼した場合は登記免許税と司法書士報酬が発生します。

不動産取得税は取得時に1度だけ課税されます。

これらの費用は、移転時のコストとして把握しておく必要があります。

2年後の消費税課税

個人オーナーから不動産管理会社へ事業用建物を売却した場合、当該売却代金は課税売上となります。

物件を売却した年の課税売上高が1,000万円を超えると、その2年後に消費税課税事業者となりますので、消費税申告が必要となります。

事前に、簡易課税を選択した方が有利か不利かの判定をしておくことも必要となります。

不動産所有方式が有利となる場合

- 相続発生まで10年以上あると推定できる場合

- 建物相続税評価額≧建物時価(築年数の経っている建物のケース)

- 建物×相続税評価額≧建物時価-1年間の所得分散効果×平均余命年数

逆に、上記以外の場合は不動産所有方式を採用する際に注意が必要となります。

また、複数の物件を所有している個人オーナーの場合、物件の収益性で管理方式を使い分けることもあります。

空室の発生率高い:管理料徴収方式

空室の発生率低く、不動産所有方式をとることが難しい:転貸方式(サブリース)

お問合せ

相続、生前対策、相続税還付のご相談はお気軽に

※ 弊社は無理に営業することはございません。

※ 事前に相談なく、事例コラムなどに掲載することはございません。

※ お客様の許可なく、メールマガジンなどを送ることはございません。