「取引相場のない株式」の評価方法~同族株主の有無で変わる評価~

乾

乾このコラムでわかること

- 同族株主の有無で変わる株式の評価方法について

このコラムをおすすめしたい人

- 相続するものの中に取引相場のない株式があり、価格の評価が難しい方

前回は同族株主とはどういうものかについて説明いたしました。

今回は「同族会社がいる会社」と「同族株主がいない会社」の場合に分け、株式の評価の仕方について説明いたします。

同族株主がいる会社の評価方法

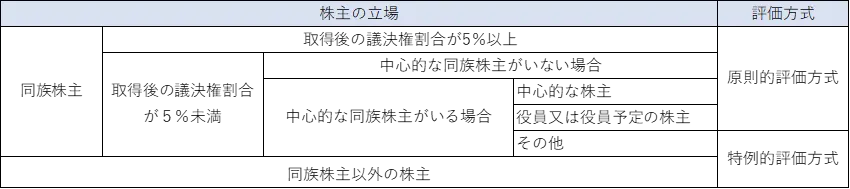

同族株主がいる会社の非上場株式を取得した場合、取得した貴方が同族株主になるかどうかで評価方法は変わってきます。

- 同族株主以外の株主の場合

経営者グループと血縁関係・雇用関係がないような会社の株式をもらった場合等に、こちらの同族株主以外の株主となります。

この場合、株式の評価は「特例的評価方法(配当還元方式)」でおこないます。 - 同族株主の場合

貴方が同族株主に属する場合には、取得後の議決権の割合によって評価の仕方が変わります。 - 取得後の議決権が5%以上の時

この場合には「原則的評価方式」で行います。 - 取得後の議決権が5%未満の場合

(ⅰ)中心的な同族株主(※)がいる

貴方が中心的な同族株主又は役員(予定者含む)であるときは「原則的評価方式」

それ以外の時は「特例的評価方法(配当還元方式)」でおこないます。

(ⅱ)中心的な同族株主がいない場合

この場合は「原則的評価方式」で行います。

※中心的な同族株主とは

課税時期において同族株主の一人並びにその株主の配偶者、直系血族、兄弟姉妹及び一親等の姻族(これらの者の同族関係者である会社のうち、これらの者が有する議決権の合計数がその会社の議決権総数の25%以上である会社を含む)の有する議決権の合計数がその会社の議決権総数の25%以上である場合におけるその株主

上記をまとめますと以下の通りです。

同族株主がいない会社の評価方法

同族会社がいない会社の場合には、貴方が議決権割合15%以上の株主グループに属するかどうかで評価方式が変わってきます。

- 議決権割合15%以上の株主グループに属さない場合

この場合、株式の評価は「特例的評価方法(配当還元方式)」でおこないます。 - 議決権割合15%以上の株主グループに属する場合

(1)取得後の議決権割合が5%以上の場合

この場合は、「原則的評価方式」で行います。

(2)取得後の議決権割合が5%未満の場合

(ⅰ)中心的な株主(※)がいる

貴方が役員(予定者含む)であるときは「原則的評価方式」

それ以外の時は「特例的評価方法(配当還元方式)」でおこないます。

(ⅱ)中心的な株主がいない場合

この場合は「原則的評価方式」で行います。

※中心的な株主とは

同族株主のいない会社の株主で、議決権割合が15%以上であるグループのうち、いずれかのグループに単独でその会社の議決権総数の10%以上の議決権を有している株主がいる場合におけるその株主のことです。

上記をまとめますと以下の通りです。

投稿者プロフィール

-

家電量販店での店員や他税理士事務所を経験し、YFPクレアへ入社しました。

居住権や贈与税の見直しなど、相続税を取り巻く環境が激変しております。 どうしたらいいかわからない・将来が不安等のお悩みはぜひ我々にご相談ください!無料相談承り中です!いつでもお待ちしております。

最新の投稿

相続に関する雑学⁉2024年2月21日「取引相場のない株式」の評価方法~純資産価額方式~

相続に関する雑学⁉2024年2月21日「取引相場のない株式」の評価方法~純資産価額方式~ 相続に関する雑学⁉2023年12月6日「取引相場のない株式」の評価方法~類似業種比準方式~

相続に関する雑学⁉2023年12月6日「取引相場のない株式」の評価方法~類似業種比準方式~ 相続に関する雑学⁉2023年7月7日「取引相場のない株式」の評価方法~それぞれの会社規模の評価方法~

相続に関する雑学⁉2023年7月7日「取引相場のない株式」の評価方法~それぞれの会社規模の評価方法~ 相続に関する雑学⁉2023年5月29日「取引相場のない株式」の評価方法~会社規模の判定~

相続に関する雑学⁉2023年5月29日「取引相場のない株式」の評価方法~会社規模の判定~

お問合せ

相続、生前対策、相続税還付のご相談はお気軽に

※ 弊社は無理に営業することはございません。

※ 事前に相談なく、事例コラムなどに掲載することはございません。

※ お客様の許可なく、メールマガジンなどを送ることはございません。