「取引相場のない株式」の評価方法~会社規模の判定~

乾

乾このコラムでわかること

- 取引相場のない株式の評価方法のうち「原則的評価方式」の要素である会社規模の判定について

このコラムをおすすめしたい人

- 原則的評価方式を理解したい方

取引相場のない株式の評価方法については、

・原則的評価方式

・特例的評価方式

以上の2つの評価方式がそれぞれ取得した方の立場によって適用される形となります。

今回はその原則的な評価方式の要素である会社規模の判定方法について説明いたします。

原則的評価方式による評価方法

原則的評価方式では、株式を発行した評価する会社について、総資産価額・従業員数・取引金額により、会社を「大会社」・「中会社」・「小会社」のいずれかに分類し、その分類ごとに「類似業種比準方式」と「純資産価額方式」により計算されることとなります。

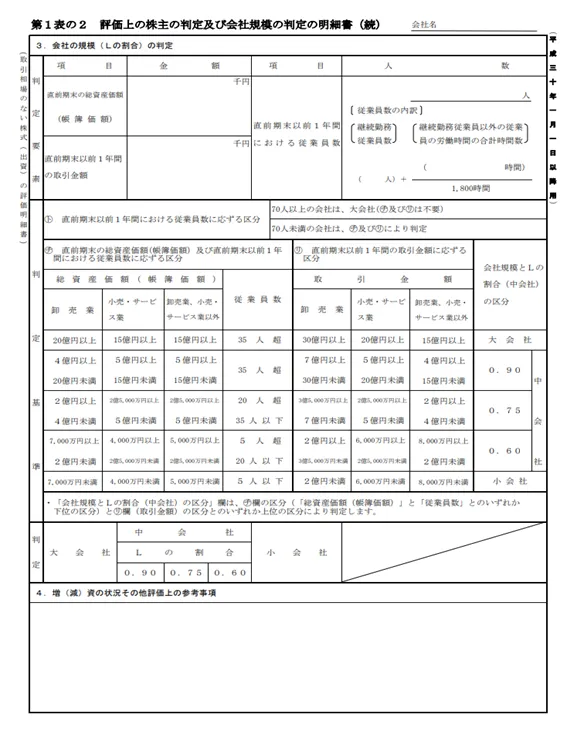

会社規模の判定

- 直前期末以前1年間における従業員数による評価

会社規模の判定には、まず直前期末1年間における従業員数を計算することとなります。

この直前期末以前1年間における従業員数は、1年間継続して会社に勤務していた従業員(役員以外の従業員で、週当たり30時間未満の労働時間である従業員を除く、以下「継続勤務従業員」という)の数に、継続勤務従業員以外の1年間勤務していた従業員の合計労働時間を1800時間で除して求めた数を加算した数字が人数となります。

継続勤務従業員の数+継続勤務従業員以外の従業員の合計労働時間/1800

この人数が70人以上の場合は大会社となります。 - ①が70人未満だった場合

直前期末の総資産額・直前期末以前1年間における従業員数・直前期末以前の取引金額の3要素を、下記の評価明細書の㋠及び㋷の方法に従って判定することとなります。

- ㋠の判定方法は、各業種の総資産価額と従業員数を比較し低い方を判定結果とします。

例)卸売業で総資産15億で従業員が40人の場合

総資産で判定すると4億以上20億未満なので中会社で0.90

従業員数で判定すると35人超なので大会社となります。

この判定の低い方なので、中会社の0.9と大会社を比べ中会社の0.9となります。 - ㋷の判定方法は、㋠の判定結果と取引金額を比較し高い方を最終的な判定結果とします。

例)上記の会社で取引金額3億円の場合

㋠の結果が中会社の0.9と、取引金額が2億以上4億未満なので中会社の0.75を比較して高い方の中会社の0.9となります。

投稿者プロフィール

-

家電量販店での店員や他税理士事務所を経験し、YFPクレアへ入社しました。

居住権や贈与税の見直しなど、相続税を取り巻く環境が激変しております。 どうしたらいいかわからない・将来が不安等のお悩みはぜひ我々にご相談ください!無料相談承り中です!いつでもお待ちしております。

最新の投稿

相続に関する雑学⁉2024年2月21日「取引相場のない株式」の評価方法~純資産価額方式~

相続に関する雑学⁉2024年2月21日「取引相場のない株式」の評価方法~純資産価額方式~ 相続に関する雑学⁉2023年12月6日「取引相場のない株式」の評価方法~類似業種比準方式~

相続に関する雑学⁉2023年12月6日「取引相場のない株式」の評価方法~類似業種比準方式~ 相続に関する雑学⁉2023年7月7日「取引相場のない株式」の評価方法~それぞれの会社規模の評価方法~

相続に関する雑学⁉2023年7月7日「取引相場のない株式」の評価方法~それぞれの会社規模の評価方法~ 相続に関する雑学⁉2023年5月29日「取引相場のない株式」の評価方法~会社規模の判定~

相続に関する雑学⁉2023年5月29日「取引相場のない株式」の評価方法~会社規模の判定~

お問合せ

相続、生前対策、相続税還付のご相談はお気軽に

※ 弊社は無理に営業することはございません。

※ 事前に相談なく、事例コラムなどに掲載することはございません。

※ お客様の許可なく、メールマガジンなどを送ることはございません。