「取引相場のない株式」の評価方法~それぞれの会社規模の評価方法~

乾

乾このコラムでわかること

- 取引相場のない株式を評価する方法について

- 会社の形態や状態によって変わる評価方法について

このコラムをおすすめしたい人

- 取引相場がない株式を保有している会社の方

前回では、原則的評価方式における会社区分の方法について説明いたしました。

今回のコラムでは、それぞれの会社規模による評価の方法について説明いたします。

会社規模における評価方法

- 大会社・・・原則として類似業種比準方式で評価するが、純資産価額方式で評価することも認められています。

- 中会社・・・類似業種比準方式と純資産価額方式を併用して評価する形となります。

中会社の規模をさらに3段階に分け(分け方は前回のコラムをご参照)下記の併用により計算していきます。

なお、大会社同様純資産価額方式で評価することも認められています。- 類似業種比準方式90%+純資産価額方式10%

- 類似業種比準方式75%+純資産価額方式25%

- 類似業種比準方式60%+純資産価額方式40%

- 小会社・・・原則として純資産価額方式で評価しますが、以下の方法での評価も認められています。

- 類似業種比準方式50%+純資産価額方式50%

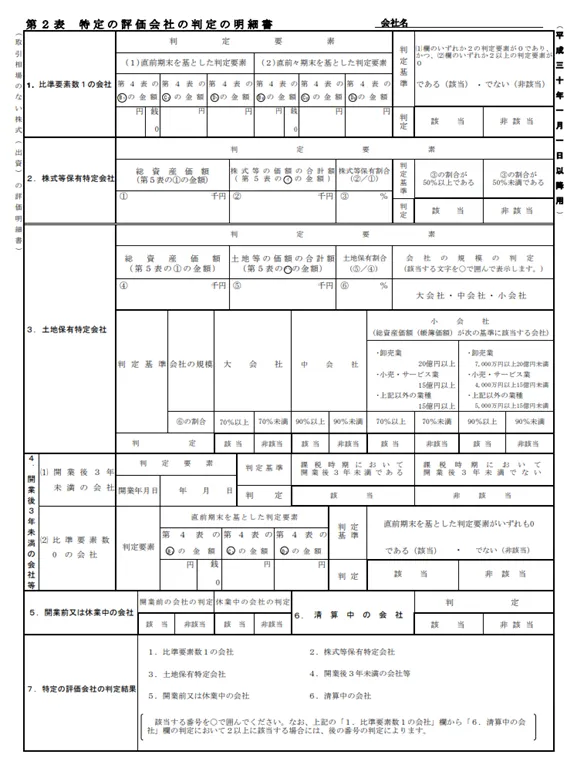

特定の評価会社の評価方法

以下に該当する会社につきましては、上記の評価方式ではなく特定の評価方式に従って評価をする形になります。

- 比準要素数1の会社

類似業種比準方式の3つの要素である配当金額・利益金額・純資産価額のうち直前期末のいずれか2つが0であり、直前々期末の要素のうち2つ以上が0である会社 - 株式等保有特定会社

株式等の総資産価額に占める割合が一定以上の会社 - 土地保有特定会社

土地等の総資産価額に占める割合が一定以上の会社 - 開業後3年未満の会社等

課税時期(相続開始時)において開業後3年未満である会社や、直前期末の類似業種比準方式の3要素がすべて0である会社 - 開業前又は休業中の会社

- 清算中の会社

①~⑤の会社は純資産価額方式により、⑥の会社は清算分配見込額により評価することになります。

具体的な申告時の記入は下記の通りとなります。

投稿者プロフィール

-

家電量販店での店員や他税理士事務所を経験し、YFPクレアへ入社しました。

居住権や贈与税の見直しなど、相続税を取り巻く環境が激変しております。 どうしたらいいかわからない・将来が不安等のお悩みはぜひ我々にご相談ください!無料相談承り中です!いつでもお待ちしております。

最新の投稿

相続に関する雑学⁉2024年2月21日「取引相場のない株式」の評価方法~純資産価額方式~

相続に関する雑学⁉2024年2月21日「取引相場のない株式」の評価方法~純資産価額方式~ 相続に関する雑学⁉2023年12月6日「取引相場のない株式」の評価方法~類似業種比準方式~

相続に関する雑学⁉2023年12月6日「取引相場のない株式」の評価方法~類似業種比準方式~ 相続に関する雑学⁉2023年7月7日「取引相場のない株式」の評価方法~それぞれの会社規模の評価方法~

相続に関する雑学⁉2023年7月7日「取引相場のない株式」の評価方法~それぞれの会社規模の評価方法~ 相続に関する雑学⁉2023年5月29日「取引相場のない株式」の評価方法~会社規模の判定~

相続に関する雑学⁉2023年5月29日「取引相場のない株式」の評価方法~会社規模の判定~

お問合せ

相続、生前対策、相続税還付のご相談はお気軽に

※ 弊社は無理に営業することはございません。

※ 事前に相談なく、事例コラムなどに掲載することはございません。

※ お客様の許可なく、メールマガジンなどを送ることはございません。