動物病院の税理士サービス

税理士法人YFPクレアでは動物病院の経営者の方々へ、

経営のお手伝いができる様、経理・税務顧問サービスなど、様々な支援メニューを用意しております。

動物病院 特徴的メニュー

私たちは動物病院を経営されている先生方と数多くお付き合いさせていただいております。

ご相談いただければ先生のため親身になってご返答差し上げます。

これまで、創業のお手伝い、融資など実績も多くございます。

税務や経営をサポート

Concept

動物病院の税務・経営コラム

担当ご挨拶

担当ご挨拶

※この記事は2021年10月に書かれたものです。

はじめまして。

税理士法人YFPクレアの佐藤と申します。

これから月一回程度、動物病院を経営されている先生や開業を予定している先生、または開業を検討されている先生に向けてお役に立つ情報をコラムとして発信していきたいと思います。

・知っておいて欲しい動物病院経営ならではのこと

・動物病院経営にも通ずる一般的な経営の考え方

どちらにも触れていきたいと思います。

私は動物病院のお客様を多く担当しつつ、他業種のお客様とも数多くお付き合いさせていただいています。

だからこそ、

“動物病院経営の特色”

“動物病院経営に活かせる他業種のありよう”

両面を見ることが出来ている、と自負しています。

予定している内容(案)につきましては、おおよそ以下のものを考えています。

・動物病院経営の現況を知る ~データからこの業界を俯瞰する~

・創業時に確認すべきこと ~いくら稼げばあなたの医院は継続するのか~

・借入金戦略 ~動物病院の場合~

・成長期の考え方 ~実は最も悩み多き時期~

・店舗物件(不動産)は、賃貸か購入か ~どっちのデメリットを取るか、という選択~

・納税する方がお金は残る ~節税の罠にはまらない~

・スタッフ問題 ~最も経営者・スタッフ間にギャップのある業種かもしれない~

・エンディングをイメージする ~老後を見据える 退職金は長期間で準備する~

・M&Aという選択肢 ~価値を高めて売却する~

他にも何かリクエストがあれば是非、メールください。

satoh-akifumi@tkcnf.or.jp

佐藤

書いて欲しいテーマでもいいですし、個別の相談でも喜んでお答えします。

お気軽にご連絡くださいませ。

動物病院経営の現況を知る 〜データからこの業界を俯瞰する〜

※この記事は2021年10月に書かれたものです。

第一回目の今回は、動物病院経営の現況ついてお話したいと思います。

結論:

《動物病院経営は、今後、サバイバル競争が激化していくビジネス》

ゆえに

《市場が伸びているうちに、開業し固定客を掴むことのアドバンテージは大きい》

あまり愉快ではないお話を含みますが、先生にとって大切な情報ですので、ぜひお目通しください。

端的にまとめると

(1)ライバルは増加

(2)将来的(数年後?)には市場規模は縮小する可能性は高い

(3)しかしながら、現在はまだ市場は拡大している

次は一つずつ解説致します。

(1)ライバルは増加

令和2年12月31日において

・動物病の数 16,234件

・上記のうちペットの診察を行う動物病院(=「小動物、その他」の動物病院)数は12,247件

・「小動物、その他」の動物病院の件数は、年々増加、

平成25年:11,032件

平成26年:11,259件(前年から227件増)

平成27年:11,486件(前年から227件増)

平成28年:11,675件(前年から189件増)

平成29年:11,839件(前年から164件増)

平成30年:11,981件(前年から142件増)

令和 元年:12,116件(前年から135件増)

令和 2年:12,247件(前年から131件増)

※農林水産省「飼育動物診療施設の開設届出状況(診療施設数)」より

つまり、年々競争相手は増加の一途です。ただし、増加数、率ともに鈍化してます。

(2)将来的(数年後?)には市場規模は縮小する可能性は高い

犬のJKC新規登録数は、平成21年から23年くらいをピークに平成24年以降は毎年減少しています。

頭数の減少=動物病院業界全体売上の減少、というほど単純なお話ではないのは確かですが、

概ね比例すると見るべきでしょう。

また、日本の人口は2011年以降減少しており、この流れが止まることはあり得ません。

経済的な豊かさも失われていくというのが、大方の見方です。

こうなると、贅沢品ともいうべきペットにかけるお金も減っていくはずです。

もちろん、これは何もペットビジネスに限った話ではございません。

他の数多くある国内の業種と同様に、動物病院の市場も長期的には縮小していくと考えるのが自然かと思います。

少なくなったパイを増えたライバルたちと争うことになります。

(3)しかしながら、現在まで市場は拡大している

犬のJKC新規登録のピーク時から10年が経ちましたので、このときの犬が老犬になりはじめている現在からの数年間が

動物病院業界全体の最盛期となるかもしれません。

公共社団法人日本獣医師会「小動物獣医領の現状と今後の対応」(令和元年7月)によると、

小動物診療施設の年間売上高合計、病院平均売上、犬猫1頭当たり売上は増加しているそうです。

これは私の実感とも一致します。

コロナ禍であっても、動物病院業界は順調な伸びを見せています。

上記を踏まえると、冒頭で述べた結論に至ります。

動物病院経営は、短・中期的には、まだまだ成長が期待が出来、長期的には、次第にサバイバル競争へ移行していくビジネス

と私は見ています。

”市場が伸びているうちに開業し、ファンや固定客を掴み、来るべきサバイバル競争時代を戦える体制を作る”

という戦略が一つ見えてきましたね。

また、創業期、成長期における資金繰り戦略、

サバイバル競争を生き抜くための現状把握のための会計情報の整備などは

これから開業する動物病院経営者には必須です。

必ず顧問税理士はつけてください。

税理士法人YFPクレアを選んでいただければ幸いに思います。

さて、次回は、創業について、少し具体的なお話をします。

ご期待ください。

創業前に確認すべきこと、知っておくべきこと①

※この記事は2021年11月に書かれたものです。

こんにちは。監査部佐藤です。

今回から数回に分けて、創業前に確認すべきこと、知っておくべきことについてお話しします。

動物病院税務特化のコラムではございますが、しばらく経営に関するお話にお付き合いください。

ポイントは以下のとおりです。

〇今回

⑴まず、必要最低限の生活費を明らかにする

⑵無借金経営は当分諦める

〇次回

⑶最重要事項は、”キャッシュが枯渇しないこと“ ※キャッシュ=現金、預金

⑷個人事業主か法人設立か

〇次々回

⑸専門家としての矜持と経営者としての成功

⑹いくら稼げばあなたの医院は継続するのか

⑴まず、必要最低限の生活費を明らかにする

お勤めを辞めて開業されますと、当たり前ですが毎月のお給料は入ってこなくなります。

今後は、貯金と医院での儲けで生活することになります。

といっても、医院での儲けは開業してすぐに得られるものではございません。

最初はむしろ出ていく方が多いでしょう。

このため、開業直後の数ヶ月の生活費は、主に貯金を切り崩して賄うことになります。

ご自身の預金通帳を確認していただき、自分は1ヶ月生活するのにいくら使っているのか(=A)を確認してみてください。

ご自身の貯金+親御さん等からの支援+金融期間からの借入−事業に必要な資金=B

B÷A=無収入でも生活できる月数ということになります。

ではこれが何ヶ月分あれば良いのか、と言われれば、これは千差万別なので明確には言えません。

生活水準も違えば、想定される経営状況も様々です。

また、季節によって想定される売上が大きく変動するビジネスですので、開業時期によっても変わってくるでしょう。

強いて目安を申し上げるなら3ヶ月分程度でしょうか。

ご存知のように、動物病院経営は現金化の早いビジネスですので、こういった点は有利です。

⑵無借金経営は当分諦める

必要最低限の生活資金を明らかに出来れば、金融機関へのお願いすべき借入希望額の目安を計算できます。

例えば必要最低限の生活費30万円だったとしましょう。

貯金が400万円

親御さんからの支援が600万円

事業に必要な資金2,950万円(内訳は当初設備資金等2,800万円と薬品代や家賃等3ヶ月分で150万円)

※日本獣医学会はウェブサイト上に、「東京都内66㎡の賃貸物件で、平均的な開業準備資金が2,150万円、別に最低限度の設備・備品が596万円、合計2,746万円」というモデルを紹介していますので、これをモデルとしました

前述した式を少しアレンジして、

ご自身の貯金+親御さん等からの支援+金融期間からの借入−事業に必要な資金=必要最低限の生活資金×3ヶ月

400万円 + 600万円 + X - 2,950万円 = 90万円

なので、融資希望額は

X = 2,040万円

注)実際に金融機関に申込む融資希望額は、上記に加えて具体的な損益の予測等も含めて総合的に決めて下さい。

数千万円の借金を負うことは、ほとんどの方にとって恐怖でしょう。

しかし、この恐怖については、経営者になる以上は慣れて頂く必要があります。

無闇に無借金経営を目指さないことです。

経営者にとって本当に怖いのは「お金がなくなること」です。

税理士法人YFPクレアのホームページにおきましても【経営計画で無借金経営を】といった趣旨のページがございますが、これも「すべての経営者が無借金経営を目指すべき」という意図ではございません。

次回は、このことについてもお話します。

※融資については、別回で詳しくお話します。

早く知りたい、という方は個別に下記にメールをいただければ先行して記事を送信します。

satoh-akifumi@tkcnf.or.jp

佐藤

次回は、下記の項目でお話します。

⑶最重要事項は、”キャッシュが枯渇しないこと“

⑷個人事業主か法人設立か

<おまけ話>動物病院の税金、税務のお話コーナー ~看板犬に関わる税金のお話~

※この記事は2021年11月に書かれたものです。

多くの動物病院さんで飼われている看板犬。

購入費用や餌代について、所得税や法人税ではどのように扱われるのでしょうか。

Q1.看板犬は経費になるの?

A1.はい。売上に貢献しているのであれば、犬の購入代金や餌代は、経費になります。

Q2.利益が出たら看板犬を購入して経費にしちゃう、はアリ?

A2.下記、中小企業者や個人事業主を前提にお話します。

スタッフや家族同様に大切な仲間である看板犬ですが、税務上はコピー機やパソコン同様の扱いになります。

中小企業者の定義についてはここでは触れませんが、動物病院のほとんどは該当するとお考えください。

30万円未満であれば飼い始めた事業年度の経費として全額経費にすることが出来ます。

30万円以上の場合は、【器具及び備品】として固定資産として扱われます。

固定資産として計上する場合は、8年かけて、ゆっくり経費にしていきます。

このため、看板犬のご購入は30万円未満であれば決算対策になります、ということになります。

でも、なんとなく、ちょっと心情的に抵抗がありますね(笑)。

Q3.看板犬を経費にすることでかかってしまう税金があるって本当?

A3.はい、実はあります。

固定資産税です。

生き物にも固定資産税がかかるの???と驚かれるかもしれません。

かかるのです。

同じ「生き物」でも、乳牛や競走馬等には固定資産税は課税されませんが、看板犬は課税されます。

創業前に確認すべきこと、知っておくべきこと② キャッシュの枯渇

※この記事は2021年12月に書かれたものです。

⑶最重要事項は、”キャッシュが枯渇しないこと“

①無借金経営に対する考え方は様々

前回、無闇に無借金経営を目指すべきでないことについてお話しました。

コラム公開後、「無借金経営を目指さない」についてはいくつかの感想やご意見をいただきました。

「自分もなぜ無借金経営を目指す人がいるのか理解出来ない」

「繰上げ返済してほっとしたと言っている経営者仲間がいたが、手元資金が手薄になって危ないと思っていた」

等、ご同意いただける方が多かったのですが、その中で一つ気になるご意見を頂戴しました。

「動物病院の場合は、基本黒字で安定している業種だから、必要になれば銀行はお金を貸してくれる。なので、金利がもったいないから返せるものは返しちゃう方が得策では??」

このご意見については、「そうかも知れません」と返答しました。

確かにその通りだなと思いました。

こういった側面があるのは事実です。

また、税理士法人YFPクレア内でも無借金経営については意見の分かれるところではあります。

②医院が潰れるのはどんなとき?

とは言え、やはり潤沢な手元資金にまさる安心材料はございません。

先生の医院が将来立ち行かなくなり、閉店するとしたらそれはどのような理由によるものでしょうか。

ライバル医院の出現、人材不足…様々考えられますが、これは直接の理由にはなりません。

先生の医院が立ち行かなくなるとしたら、それは「お金がなくなったとき」です。

赤字が何年続こうとも、お金があれば医院は存続しますし、逆に、どれだけ利益が出ようともお金が入ってこなければ医院の経営は継続できません。(以前、ブログで同じ内容について書きました。ご興味があればお目通し下さい【融資のこと、入門の入門】)

③手元資金に余裕があることのメリットは《院長先生に万一があったときの備え》《競争力の維持》

余裕ある手元資金を持つことのメリットは、非常に大きいものです。

それが医院の利益の積み重ねによるものでも、借入によるものでも同じです。

このメリットについて、もう少し具体的にお話させてください。

《院長先生に万一があったときの備え》

これは上述した医院が立ち行かなくなるお話の続きです。

動物病院の経営は、”院長先生ありき”です。

他の事業と比較して経営者依存の高いビジネスモデルと言えます。

その院長先生が倒れました、大きなご病気をされて長期離脱となりました、となったとき、それまでの経営がどんなに順調であったとしても一気に大ピンチに陥ってしまいます。

数十年に及ぶ動物病院経営です。どんな強力な横風がいつ吹くかもわかりません。

むしろ必ずそういったピンチはくる、と考える方が自然でしょう。

この時に十分な資金があれば、先生が復帰されるまでのスタッフの給与や家賃等の固定費、先生ご自身の必要生活費が賄えます。

場合によっては代わりの獣医さんにピンチヒッターをお願いすることも出来るでしょう。

ちなみに、このリスクについては保険でカバーする手もあります。後日ご紹介します。

《競争力の維持》

いうまでもなく全ての事業会社は競争の中にあります。

特に動物病院経営はこれからの10年の間に過当競争となることも考えられます(当コラム第一回参照)。

この中で、近隣のライバルに負けないで医院を維持していくためには競争力が必要です。

医院の競争力は、先生の施術スキル、コミニュケーションスキルだけではございません。

・時代にあったホームページの作成

・優秀なスタッフの獲得、教育、雇用維持のための福利厚生や、他医院からのヘッドハンティングに負けない給与体系の構築

・新規顧客確保のためのキャンペーン

・看板の設置、web広告

これもまた競争力です。必要と判断した時にはすぐに具体的に動けること。

そのためにはやはり手元資金が必要です。

手元資金の余裕=医院の競争力

このようにお考えください。

*注)競争力維持のためでも新規設備の購入等、多額の投資は手元資金で行わない方がおすすめです。これはこのための融資を受けるか、リースで入手しましょう。

次回は、

⑷個人事業主か法人設立か

のテーマでお話します。

話してほしいテーマ、個別の相談があればお気軽に下記メールアドレスまでご連絡下さい。

satoh-akifumi@tkcnf.or.jp

佐藤

動物病院税務特化チームを持つ税理士法人YFPクレアの動物病院の税金、税務、経営コラム

次回もお楽しみにお待ちください。

創業前に確認すべきこと、知っておくべきこと③ ⑷個人事業主か法人設立か

※この記事は2022年1月に書かれたものです。

開業に向けて準備、勉強をしていると、このテーマにぶつかることでしょう。

医院の経営を「個人事業主」として行うべきか、「法人」として行うべきか。

本日は以下の順番でお話します。

- そもそも個人事業とは何か、法人とは何か

- 開業最初の2年間は個人事業で、3年目から法人とする先生が多い

- どう判断するか

実際、税理士法人YFPクレアも多く助言が求められており。

動物病院税務特化チームにおいては、獣医師の先生から100%この相談をいただきます。

以下、解説をしますが、実際の判断は個別具体的にシミュレーションを行う必要があります。

先生お一人で行うのではなく、税理士等の専門家に相談することをお勧めします。

信頼できる相談相手にいない方は、私にご連絡ください。

satoh-akifumi@tkcnf.or.jp

税理士法人YFPクレア 佐藤

① そもそも個人事業とは何か、法人とは何か

医院を、個人事業として経営するにしても、法人として経営するにしても、普段行う業務や提供するサービスに違いはありません。

変わるのは、税金や社会保険の取り扱われ方です。

法人は、例えるなら、医院の売上や経費、設備などを一旦入れておく箱のようなものです。

会社の売上や経費、設備などを先生個人から分離して、法人という箱の中で管理する。

法人経営の肝は、その箱のなかで生まれる儲けを、適正かつ上手な方法で先生個人に移す、という作業です。

移す方法は、毎期毎期の役員報酬、配当、退職金などがあります。

話を分かりやすくするために、細かい話は抜きにして、以下でやや雑な説明をします。

・個人事業

個人事業は、1年間、動物病院経営をやってみて、結果生じた利益に対して所得税、住民税が課税されます。

個人事業は、事業で生じた利益に対してダイレクトに課税されるイメージです。

利益から税金を課された後の残りのお金が先生の取り分であり、先生はこの取り分で生活をします。

・法人

法人は、1年間の事業年度の最初に、おおよその利益を予測し、先生ご自身の1年分の取り分(役員報酬)を先に自分で決めます。

先生個人に対しては、この役員報酬に所得税、住民税、社会保険料(個人負担分)が課されます。

法人に対しては、上記の先生の取り分(役員報酬)を経費とした上で残った利益に、法人税(地方税含む)が課税されます。

②開業最初の2年間は個人事業で、3年目から法人とする先生が多い

これには大きく2つの理由があります。

(イ)消費税の免税期間を最大限に使い切りたい

(ロ)経営の見通しを図る期間を取りたい

(イ)消費税の免税期間を最大限に使い切りたい

消費税の細かい規定については、ここでは触れません。

結論、動物病院を開業すると最大4年間(個人事業として2年、法人として2年)消費税の納税を免れることができます。

このために個人事業としおおよそ2年間経営をした後で、法人を設立する方が多くいらっしゃいます。

(ロ)経営の見通しを図る期間を取りたい

開業されるにあたって、多くの先生たちがかなりの時間と手間をかけてマーケティング等行っていることと思います。

しかしながら、実際の売上やカルテ数がどの程度伸びるのか、コストがどの程度かかるのか等はやってみないとわかりません。

なので、最初から法人として医院を経営してしまえば、想定したほどの売上が稼げなかった場合、法人設立のメリットが活かせない(個人事業の方が税金等を小さく抑えられた)という事態も起こり得ます。

これを避けるために、実際に医院の経営をスタートし、1、2年程度、実際の人とお金の流れを見たうえでの判断をしたい、ということです。

また、(イ)(ロ)の他にも、法人は設立にもお金がかかります(30万円程度)ので、少しでも出費を抑えたい開業時においては重い負担となってしまうため、最初は個人事業でスタートしたいということもあります。

※法人は畳むのにも同じくらいかそれ以上のお金がかかります。

③どう判断するか

(イ)最もポピュラーな判断基準

1事業年度における、税額等(税金と社会保険料)の比較が最もポピュラーで重要な判断基準と言えます。

個人事業と法人を比較するための法人成りシミュレーターは、書籍やインターネット上で公開されています。

多くの法人成りシミュレーターは、同売上、同コストであった前提における1事業年度の下記(A)と(B)とを比較して、小さい方を有利と判定する単純なものです。

(A)個人事業の場合の、所得税、住民税、社会保険料

(B)法人の場合の、法人税(地方税)、所得税、住民税、社会保険料(法人負担分と個人負担分)

これは、簡単に言うと

・法人にした場合に活かせる役員報酬にかかる給与所得控除のメリット

と

・法人にした場合に増加する社会保険料の負担コスト

の比較です。

法人の場合は、利益を個人と法人に分散させ、それぞれに課税させる格好になります。

役員報酬の金額の設定を行うという点において、課税される利益に間接的にではありますが、経営判断が加わることになります。

このときに、先生の役員報酬に対する課税時に給与所得控除(給与所得者の言わば概算経費)という所得税上の特典が効果を発揮します。

これは個人事業にはない大きなメリットです。

一方で、法人は、その規模に関わらず、役員及びスタッフを社会保険に加入させる義務があり、支払った給与に応じて決まる社会保険の額の約半分を負担しなくてはなりません。

この負担はかなり重いものになります。

(ロ)長期的な視点

上記(イ)のシミュレーションに加えて、長期的な視点を加えることもお勧めします。

単純なその年その年の税額比較だけでは考えられない部分があるためです。

(A)役員退職金

①でお話した「その箱(法人という箱)のなかで生まれる儲けを、適正かつ上手な方法で先生個人に移す」方法は、役員報酬だけではありません。

例えば、役員退職金があります。

その事業年度において法人で見込まれる儲けを試算し、先生が取っていい範囲の金額を計算したら、

これを全額役員報酬として支払うのではなく、先生の勇退時にもらう役員退職金の準備金とするのもいいでしょう。

所得税法上、退職金については退職金控除等、給与所得控除以上の大きな特典が用意されています。

これを想定して、倒産防止共済や生命保険を活用して資金をストックしておき、勇退時に退職金として受け取るとトータルの税金等は相当抑えられるはずです。

(B)M&Aを想定する

先生が勇退しようとするとき、医院を第三者に売ってしまう、という選択肢もあります。

この時に、少しでも高額で売るためには、法人の方が有利ではないかと私は考えています。

詳細な説明は長くなるので省略しますが、法人の財務諸表には、医院の通算成績が数値として記載されている、というのがそう考える大きな理由です。

M&Aについては、勇退時まで待たなくとも、「自分は獣医師ではいたいけど、経営者はもう辞めたい」と考える先生も少なくなく、この場合は、自分の医院を第三者に買ってもらい、その後は、その医院で従業員(支店長)として働く、というパターンもあります。

(ハ)その他

法人成りのメリットは、ここまで上げてきたものの他にも多くあります。

主なものとしては下記のものです。

- 借上社宅(先生のご自宅が賃貸物件であれば家賃の一部を経費にできます)

- 生命保険の経費算入

- スタッフ採用時のアピール(個人事業より法人の方が、採用の応募が集まりやすい傾向があります)

長くなりましたが、結論、開業時は個人事業主でスタートし、2年目の終わりが近くなったらシミュレーションを行う、というのが今のところのおすすめです。

※以上は、院長先生=唯一の出資者(株主)=代表者(代表取締役や代表社員と呼ばれます)であることを前提にしています。

〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜

次回は

⑸専門家としての矜持と経営者としての成功

⑹いくら稼げばあなたの医院は継続するのか

についてお話します。

〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜

話してほしいテーマ、個別の相談があればお気軽に下記メールアドレスまでご連絡下さい。

satoh-akifumi@tkcnf.or.jp

佐藤

動物病院税務特化チームを持つ税理士法人YFPクレアの動物病院の税金、税務、経営コラム

次回もお楽しみにお待ちください。

創業前に確認すべきこと、知っておくべきこと④ ⑸専門家としての矜持と、経営者としての成功

※この記事は2022年6月に書かれたものです。

今回は【⑸専門家としての矜持と、経営者としての成功】についてお話します。

院長を悩ます2つの欲求

開業から数年経過した先生とお話しすると

「獣医師としてのスキルアップにもっと専念したいのに、余計な仕事が多すぎる」

という声を聞くことがあります。

余計な仕事とは、資金繰りや広告戦略、労務問題、人材確保等といった経営全般の仕事のことでしょう。

みなさん、多かれ少なかれ、こういった気持ちを持っているように思います。

動物病院の院長先生は、専門家であり、経営者でもある。

ここが、他の多くの業種とは違う点であり、悩ましい側面と言えるでしょう。

問題のあるスタッフをどうするか、インターネット上の口コミ対策、資金繰りの問題、採用方法…などなど

そういった問題に頭を抱えていると

『私はこんなことで悩むために獣医師になったんじゃない!』

なんて、言いたくもなりますよね。

とは言え、誰に強制されたわけでもなく始めた経営者生活。

それに、勤務医時代と比べて収入はずいぶん増えたはず。

経営者としての仕事を放棄する方法はありません(実は一つありますが、これは後日お話します)。

- お金をたくさん稼いで豊かな暮らしをしたい(以下、「経営者的欲求」)

- 技量を磨き一級品になりたい(以下、「専門家としての欲求」)

ほとんどの方が両方の気持ちをお持ちではないでしょうか。

そして、一方を完全に捨てれば、もう一方も成り立たなくなります。

これは両立させるべきものであって、いずれかを選択する、という話ではありません。

大事なのは、2つのバランスです。

自分には“どのくらいのバランスがベストなのか”を考えて意識する。

目指すべきバランスを明確に出来れば、

“なんでこんなに頑張っているのに稼げないのか”

“余計な仕事ばかりでスキルが心配”

といった悩みは消え、二度と現れることのないでしょう。

経営者的欲求

考える順番としては、まず「経営者的欲求」つまり自分の欲しい収入です。

こちらの方が優先という意味ではなく、数値化言語化がしやすいからです。

自分の欲しい収入を決めたら、その他の固定費を集計し、必要な売上を逆算します。

経営計画を策定するのです。

お一人でやるより、顧問税理士と相談しながら考えてください。

漏れや勘違いを排除するためです。

経営者的欲求の最低ラインは「生活を維持できる収入を維持すること」。

これだけは動かない点と考えて、自分の働き方をデザインします。

専門家としての欲求

今度は、上記「経営者的欲求」を実現できることを前提に、やること、やらないことをリストアップします。

例えば、獣医師としてのスキルのため、チャレンジしたい施術がある。ただし、時間的金銭的コストは重い。

といった仕事について、先生が受けるべきか、他所の大きな医院を紹介してしまうか。

この判断を、「経営者的欲求」の実現を不可能にするものであるか、そうでないかを基準にするのです。

自分がどんなゴールを目指しているのかーーできる限り数値化、言語化してます。

ここまでしてしまえば、あとは現状とのギャップを埋めるために何をすべきかを考え、立案したアクションプランを実行していくのみです。

モヤモヤしている暇は無くなります。

当然のことながら、このバランスは状況、心境に応じて修正を加えて構いません。

というより、定期的な見直しをかけるべきでしょう。

〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜

次回は

⑹いくら稼げばあなたの医院は継続するのか

についてお話します。

今回お話した、「経営者的欲求」に大きく関わります。

〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜

話してほしいテーマ、個別の相談があればお気軽に下記メールアドレスまでご連絡下さい。

satoh-akifumi@tkcnf.or.jp

佐藤

動物病院税務特化チームを持つ税理士法人YFPクレアの動物病院の税金、税務、経営コラム

次回もお楽しみにお待ちください。

創業前に確認すべきこと、知っておくべきこと⑤ ⑹いくら稼げばあなたの医院は継続するのか 前半

※この記事は2022年10月に書かれたものです。

こんにちは、監査部佐藤です。

以前から、複数回にわたって創業前に確認すべきこと、知っておくべきことについてお話してきました。

いよいよ最後のポイント、「⑹いくら稼げばあなたの医院は継続するのか」のお話になります。

こちらは少々複雑になりますので、前後編に分けてお話していきます。

売上目標は必ずたてる

開業にあたって、売上の目標をたてる必要があるのはわかると思います。

これは、勤務医時代にはなかった裕福な生活を手に入れるためのものを想定されるのがよろしいかと思います。

また、一方で、最低限必要な売上も把握してほしいと思います。

医院の経営は原則、資金の増減で考えて良い

タイトルの“いくら稼げればあなたの医院は継続するのか”ですが、当然、医院によって変わってきます。

しかしながら、下記の考え方を知っていればおおよその把握はできると思います。

{(家賃、スタッフ給与、借入金やリース負債の返済額と利息等の毎月の支出)+先生の生活費+納税資金}÷0.75

※なぜこういう算式になるのかは、少々複雑なお話になりますので今回は省きます。

おおよそ一般的な個人医院での目安は年間売上2,000万円、年間診察数1,818件といったところですが、医院によって差が出るのでここは個別ご相談ください。

※顧客単価につきましても、請け負う診療の範囲によって違いがありますので単純には言えませんが、一診察あたり9,000~13,000円になると思います。私の肌感覚でいうと11,000円が平均です。

上記がプラスになり、かつ、損益計算書も黒字ならとりあえずは大丈夫です。

損益計算書は、ざっくりいうと上記の算式の“借入金の返済額”を減価償却費に代えたものです。

開業間もないころの借入金やリース負債の返済額は約200~400万円、減価償却費は500~650万円くらいだとイメージしてください。

目標は年間で達成出来ればいい

動物病院は季節変動の大きなビジネスです。

一般的に春から夏にかけて大きく稼ぎ、秋から下降して冬は閑散期に入ります。

例えば、売上目標を3,000万円とした場合、

3,000万円÷12月=250万円

となります。

月当たり250万円の売上が必要ということになりますが、1月や2月で250万円を下回ったからと言って慌てる必要はありませんし、逆に4月が250万円ならちょっとマズい、ということになります。

このあたりの感覚は、創業年度で掴むのはなかなか難しいようです。

2年目以降は、前年同月との比較ができるようになりますので、経営状況の把握は幾分楽になります。

次回予告

次回は

(6)いくら稼げばあなたの医院は継続するのか 後半

についてお話します。

話してほしいテーマ、個別の相談があればお気軽にお問い合わせ下さい。

次回もお楽しみにお待ちください。

創業前に確認すべきこと、知っておくべきこと⑥ (6)いくら稼げばあなたの医院は継続するのか 後半

※この記事は2022年10月に書かれたものです。

こんにちは、監査部佐藤です。

以前から、複数回にわたって創業前に確認すべきこと、知っておくべきことについてお話してきました。

いよいよ最後のポイント、「⑹いくら稼げばあなたの医院は継続するのか」のお話の後編になります。

先生ご自身が会計の専門性を保つ必要はない

医院の経営がスタートすると、毎月一回か少なくとも数ヶ月に一回、“試算表”を作成し、税理士事務所の担当者とお打合せをするのが一般的です。

試算表というのは、医院の「ある時点の財務状態(資産がいくらで、負債がいくらある)」と「ある期間の経営成績(売上がいくらでコストがいくらで、利益がいくら)」を集計したものです。

さて、この試算表というのは会計や税務のルールにしたがって作られますので、一般的な“儲かっている、儲かってない”という感覚と結構ズレがあります。

例えば、試算表のなかで資産の項目に記載される医院の内外装設備や医療機械の金額は、売却した場合の金額(時価)などではなく、

“税務や会計のルールによって、まだ必要経費にしていない残額=これから経費にできる金額”

です。

これは一般的な意味での資産とは全然意味が違いますよね。

こういった要素がいくつかありますので、試算表だけで先生ご自身が経営の安全性等を知るのは困難です。

もちろん、試算表や決算書を先生ご自身が読み取れるなら、これに越したことはありません。

しかしこれは簡単なことでなく、また、勉強し続ける必要もあります。誰でも“思考のクセ”のようなものがあり、税務会計の基本的な考え方がどうにもご自身の肌に合わない先生も多くいます。

これは、よく言う頭の良し悪しというのとは全く別の話です。

おそらく、ほとんどの先生が税務会計の考え方は苦手であると思います。

なので、この点は税理士事務所の担当者の力を借りてください。これは税理士法人としての営業トークでもなんでもありません。

この分野は、専門家を頼るほうがずっとコストパフォーマンスが良いはずです。

動物病院経営は、当初の1年目は資金の悩み、2年目以降は人材の悩み

いくら稼げばあなたの医院は継続するのか、というテーマでお話させていただきました。

しかしながら、動物病院経営は数字で現れる経営面において、安全性はかなり高いビジネスです。

少なくとも私がお付き合いさせていただいている医院については、資金繰りに詰まっている医院はありません。

創業年度や2年目くらいまでは多少不安がありますが、3年目以降は安定します。

動物病院経営の悩みは、お金よりも、人材です。

これはまた次回お話します。

次回は

スタッフ問題 ~最も経営者・スタッフ間にギャップのある業種かもしれない~

についてお話します。

話してほしいテーマ、個別の相談があればお気軽にお問い合わせ下さい。

次回もお楽しみにお待ちください。

創業前に確認すべきこと、知っておくべきこと⑦ スタッフ問題

※この記事は2022年12月に書かれたものです。

こんにちは、監査部佐藤です。

以前から、複数回にわたって創業前に確認すべきこと、知っておくべきことについてお話してきました。

今回のテーマは「スタッフ問題 ~最も経営者-スタッフ間にギャップのある業種かもしれない~」です。

動物病院の院長先生とのお付き合いを始めて気づいたことは、スタッフの悩みの相談の多さです。

今のところ、スタッフの悩みを相談されなかった先生は1人もいません。

私はこれまで、それなりに様々な業種のお客様とお付き合いしてきましたが、動物病院の“スタッフ悩み相談率”の高さは群を抜いているように思います。

何が他業種と違うのかと考えてみました。

あくまでも私の仮説として聞いて下さい。

ほとんどの業種は、経営者とスタッフは、だいたい同じような家庭、学歴、学力、仲間が背景にあり、結果、根本にある価値観や世界観がそれなりに近いように思います。

建設業でも、小売業でも、飲食業でもそうです。

我々、税理士業も同じです。

動物病院はどうでしょうか。

ここが大きく違います。

難関の獣医学部に合格し、卒業、国家試験にも合格。

子供の頃から勉強は得意、そして比較的裕福な家庭で育った方が多いように思います。

動物看護師やトリマーであるスタッフさんは、先生たちとはまた違うキャリアを歩んできた方たちです。

もちろん多くの例外はあります。大まかな傾向の話です。

スタッフ問題について多く相談をもらいながらも、これで解決!という処方箋を出せたことは一度もありません。

しかし、せめて、この点は意識しておいた方が良いですよ、と思うことお伝えしておきます。

“スタッフ達は、自分とはまるで違う景色を見て育ってきた人間なんだ”

と。なので、

分かり合えなくて当たり前。

自分と同じように出来なくて当たり前。

逆に、先生が苦手なことを、スタッフさんがあっさり出来てしまうことだってあるんじゃないでしょうか。

上とか下とか、優劣の話ではありません。

違いの話です。

お互いの違いを認識したうえで、お互いの強みをもって支え合う。

これを目指してはいかがでしょうか。

そして、この経営者-スタッフ間に大きな差異があることは、なにも悪いことばかりではありません。

うまくいけば、ごく自然な敬意をスタッフさんは先生に抱くことになります。

処方箋を出せない代わりに書籍をオススメします。

「頑固な羊の動かし方」ケヴィン・レーマン/ウィリアム・ペンタック(草思社)

良い本です。

是非お目通し下さい。

次回は

(9)エンディングをイメージする ~老後を見据える 退職金は長期間で準備する~

についてお話します。

話してほしいテーマ、個別の相談があればお気軽にお問い合わせください。

次回もお楽しみにお待ちください。

創業前に確認すべきこと、知っておくべきこと⑧ 退職金対策に使える制度

※この記事は2023年10月に書かれたものです。

こんにちは、監査部佐藤です。

以前から、複数回にわたって創業前に確認すべきこと、知っておくべきことについてお話してきました。

今回のテーマは「エンディングをイメージする ~老後を見据える 退職金は長期間で準備する~」です。

さて、いきなり老後のお話です(笑)。

これから開業される方に老後の話も変な気もしますが、タイトルで書いたとおり、退職金準備は長期的におこなったほうが有利です。

経営者は老後資金を自分で用意しなくてはいけません。

違う言い方をすると、経営者は老後資金の作り方を、自分で選択・設計することが可能です。

今回は、経営者として知っておきたい老後資金をつくるための制度や方法をご紹介差し上げます。

全部、かなりざっくりのお話です。

詳しくは、ご自身でお調べになるか、私にメールして聞いてください(笑)。

→satoh-akifumi@tkcnf.or.jp

漏れなく営業かけますので(笑)、税理士お探し中の方のみでお願いします。

①小規模企業共済

これは基本中の基本です。

対象者 :要件を満たす個人事業主、法人の役員

関係税目:所得税、住民税(間接的に法人税)

細かいお話は、中小機構公式HP「小規模企業共済」をご覧いただくとして、ざっくりの使い方をものすごく簡単に言うと、

【働いているうちにお金を預けておいて、引退するときに大きくしてもらって返してもらう】

【生涯トータルの所得税・住民税がだいぶ減額される】

つまり、預けておくとその分節税効果があり、金額そのものも大きくしてくれて、しかも退職金という課税がされにくい形で返してくれる、というものです。

ただし、加入期間や解約理由によってはこのとおりではないのでご注意ください。

加入資格は、下記のURLを参考にしてください。

https://kyosai-web.smrj.go.jp/customer/skyosai/claim/index.html

掛け金は、月額最低1,000円、最大70,000円。

年間にして12,000円~840,000円。

月払いも年払いも可能です。

下記でシミュレーションをどうぞ。

小規模企業共済制度 加入シミュレーション

②経営セーフティ共済(倒産防止共済)

対象者 :要件を満たす個人事業主、法人

関係税目:所得税、住民税、法人税

この共済の本来の目的は連鎖倒産の防止ですが、動物病院については連鎖倒産はありえないので、その場合の利用方法については説明を省きます。

私は、これを退職金準備のために使うことをお勧めします。

こちらも細かい話はこちらで↓

https://www.smrj.go.jp/kyosai/tkyosai/about/features/index.html

上記①の小規模企業共済と一番違うところは、「預けたお金は増えない」ことです。

じゃあどうして加入するのか。これを説明します。

経営セーフティ共済は、個人事業主でも加入できますが、その魅力が一番発揮されるのは法人です。

一言でその魅力を言うと、決算書の利益を1円も減らさずに、法人税を減らすことができるということです。

これをやりながら、退職金のための資金をストックしていきます。

経営者になると、多かれ少なかれ、次のようなジレンマを感じることになります。

「利益を出したい」

「でも法人税は少なくしたい」

法人税は法人の利益に対して課税される税金です。

なので、利益が大きくなれば法人税も大きくなります。

税金は誰でも払いたくないものだとは思いますが、利益を出さないことには事業の継続は不可能です。

また、金融機関の評価は、ほぼほぼ利益次第です。そして金融機関の評価は、経営上の命綱です。

結果、このジレンマが生まれるわけです。

経営セーフティ共済は、このジレンマをすり抜ける唯一のアイテムです。

経営セーフティ共済の掛け金は、決算書上、経費にはならず、「保険積立金」という資産に計上されます。

利益は1円も減らないのです。

これを法人税の申告時に、「利益から経営セーフティ共済分だけ引いてくださいね」と申告書で調整してあげることによって、法人税を減らす、というわけです。

かくして、利益を大きくしたまま、法人税を減額できました。

「あれ?退職金の話はどうしたの?」

はい、これはあくまでも退職金対策の回です。ここまでを踏まえて、退職金対策に向けたお話をしましょう。

経営セーフティ共済は、掛け金支払い時は、利益を減らさずに法人税を減らすことができるものだ、とお話しました。

では、受けったときはとうなるのか。

何もしなければ、掛け金支払い時と逆のことが起こります。

つまり、 決算書上の利益は1円も増えないのに、法人税は増えてしまう。

この事態をどうするのかというと、解約のタイミング(=受け取るタイミング)と先生の退職のタイミングを合わせます。

役員退職金という経費とタイミングを合わせることで、結果的に、経営セーフティ共済の解約金に対して法人税が課税されるタイミングがなくなります。

掛け金は、月額最低5,000円、最大200,000円。

年間にして60,000円~2,400,000円。

小規模企業共済同様、月払いも年払いも可能です。

積立の上限は、一法人800万円までです。

また、法人の場合。1期目は加入できず、2期目以降に加入できます。

おわりに

その他、退職金制度については、また随時触れていきます。

とりあえず、今日のところはここまでです。

よろしくお願いいたします。

私達が支援します

Supporters

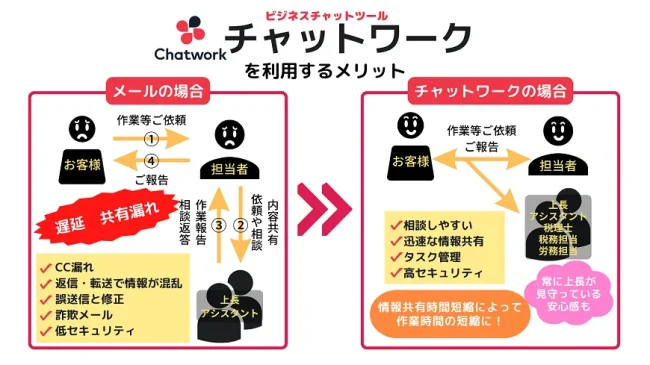

チャットワークで円滑な

コミュニケーション

Communication

税理士法人YFPクレアは、全スタッフがチャットワーク導入済みです。

チャットワークは、LINEのようなチャットツールで、ビジネス用に特化されています。

- 官庁も採用する高セキュリティ

- 添付ファイルの保存期間も長い

- 検索もスムーズ

- 電話やテレビ会議の機能があるからが都合次第ですぐに相談も可能

- 税理士、税務担当、労務担当を含めた情報共有

もちろん、チャットワークなしでも、メールや電話での対応は可能ですが、

チャットワークをご利用頂くことで、より迅速に、より相談しやすくなるのでオススメしております。

お客様の声

合同会社結城チロロ動物病院

結城邦夫院長

YFPクレアの佐藤明史海先生には、開業時から11年間お世話になっております。

税務のみならず経営全般に関して知識のない創業期、ある程度軌道に乗り従業員も増えてきた成長期、いつも私の1番近くで支えて頂き、ここまで育てて頂きました。今後ともよろしくお願い致します。

ホームページ:さいたま市浦和の動物病院 結城チロロ動物病院様

費用について

| 年間売上高 | 面談回数 | 月額 | 決算料 | 年間 |

|---|---|---|---|---|

| 3,000万円まで | 年間6回 | 29,800 | 99,000 | 456,600 |

| 5,000万円まで | 年間6回 | 29,800 | 139,000 | 496,600 |

| 年間12回 | 33,000 | 198,000 | 594,000 | |

| 1億円まで | 年間12回 | 44,000 | 264,000 | 792,000 |

| 3億円まで | 年間12回 | 55,000 | 330,000 | 990,000 |

| 5億円まで | 年間12回 | 66,000 | 396,000 | 1,188,000 |

| 10億円まで | 年間12回 | 88,000 | 528,000 | 1,584,000 |

| 10円以上 | 個別相談させてください。 | |||

消費税申告

簡易:30,000円

本則:5,000万円以下 90,000円

1億円以下 160,000円

1億円毎に +30,000円

年末調整報酬 1,000円~×人数

上記は弊社の通常サービスの料金表です。

カスタマイズの内容によって料金が変わることもございます。

まずはご相談ください。

ご契約の流れ 初回相談無料

無料相談&無料お見積り

初回は無料で相談させて頂いております。

お客様の状況を詳しく伺い、お客様にあったサービスをご提案させて頂きます。

契約の前に顔合わせ致します

契約書を交わす前に税務担当者と顔合わせ致します。(社長一人プランには顔合わせはございませんのでご了承ください)

ご納得頂きましてからのご契約となります。

※ご来所頂いたからと言って無理な営業などは致しませんのでご安心ください。

動物病院開業パンフレットプレゼント

お問い合わせ頂いた方に、動物病院の開業・経営に役立つオリジナルパンフレットをプレゼント!

資金繰りや、動物病院特有の経費のこと、開業のタイミングなど今まで頂いてきたご質問をまとめた1冊です。

ぜひ、今後の動物病院の経営にお役立てください!

※現在執筆中につき、完成次第、送らせていただきます。

お問い合わせフォーム

時間外の場合は下記にご入力ください

関連ページ

税務調査とは

税務調査に関するご質問はこちら

税務顧問

しっかり会計・決算・申告することで税務調査は怖くない!