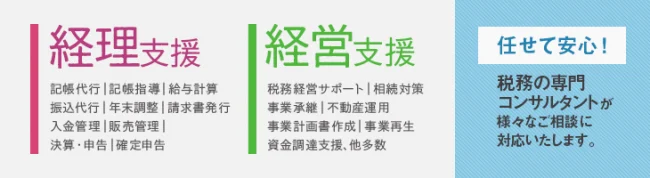

動物病院の税理士サービス

税理士法人YFPクレアでは動物病院の経営者の方々へ、

経営のお手伝いができる様、経理・税務顧問サービスなど、様々な支援メニューを用意しております。

動物病院 特徴的メニュー

私たちは動物病院を経営されている先生方と数多くお付き合いさせていただいております。

ご相談いただければ先生のため親身になってご返答差し上げます。

これまで、創業のお手伝い、融資など実績も多くございます。

税務や経営をサポート

Concept

同業他社比較!全国の700件の動物病院と比較で適切な税務アドバイス

定期的な面談で貴院の経済状況を共有します。

全国780件の動物病院と貴院との財務状況の比較を行うことも可能です。

比較対象も、赤字・黒字別や規模別などのいろいろな同業他社と比較することができます。

貴院の財務状況と比較して冷静に分析、改善につなげていくことも可能です。

動物病院特有の相談の例

例えば高額な機材購入のために最適な資金調達の方法や、スタッフの賞与の額を決めるための基本的な考え方等、動物病院特有の相談に対応することができます。

特に多いのは採用や教育にかける費用や、定着のための施策などのご相談が多いです。

スタッフも獣医師や動物看護師、トリマー、事務関係と複数の職種を採用しますが、それぞれの報酬体系なども先生方のお悩みに多いポイントです。

採用、教育、定着などの問題は助成金の活用の提案もしております。

個人事業スタート⇒会社設立支援

多くの動物病院が個人事業として開業し、数年経過後に会社を設立しています。

設立のタイミングについての助言やシミュレーションを行います。

法人設立の手続きも提携のYFPクレア行政書士法人にて行えますのでご安心ください。

動物病院の融資実績もあります

・開業時の創業資金

・事業拡大の設備資金

・一時的な運転資金

どれも、数多くの実績があります。まずは融資のお借入のご相談を!

私達が支援します

Supporters

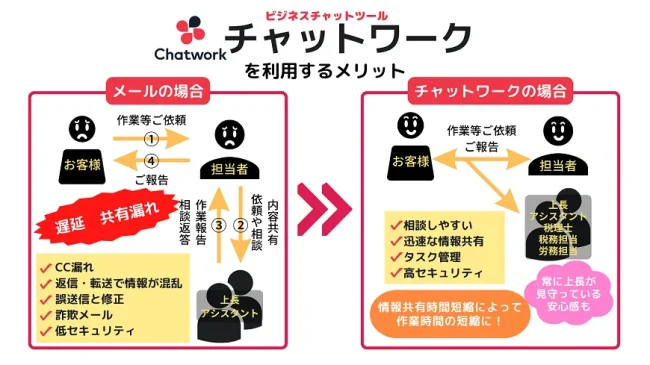

チャットワークで円滑な

コミュニケーション

Communication

税理士法人YFPクレアは、全スタッフがチャットワーク導入済みです。

チャットワークは、LINEのようなチャットツールで、ビジネス用に特化されています。

- 官庁も採用する高セキュリティ

- 添付ファイルの保存期間も長い

- 検索もスムーズ

- 電話やテレビ会議の機能があるからが都合次第ですぐに相談も可能

- 税理士、税務担当、労務担当を含めた情報共有

もちろん、チャットワークなしでも、メールや電話での対応は可能ですが、

チャットワークをご利用頂くことで、より迅速に、より相談しやすくなるのでオススメしております。

お客様の声

合同会社結城チロロ動物病院

結城邦夫院長

YFPクレアの佐藤明史海先生には、開業時から11年間お世話になっております。

税務のみならず経営全般に関して知識のない創業期、ある程度軌道に乗り従業員も増えてきた成長期、いつも私の1番近くで支えて頂き、ここまで育てて頂きました。今後ともよろしくお願い致します。

ホームページ:さいたま市浦和の動物病院 結城チロロ動物病院様

費用について

| 売上高 | 年間 面談回数 |

費用 | |||

|---|---|---|---|---|---|

| 顧問料 | 記帳代行 | 決算 | 年間合計 | ||

| 3,000万円以下 | 2回 | 20,000円 | 15,000円 | 99,000円 | 519,000円 |

| 5,000万円以下 | 2回 | 20,000円 | 15,000円 | 139,000円 | 559,000円 |

| 1億円以下 | 2回 | 20,000円 | 15,000円 | 264,000円 | 684,000円 |

| 2億円以下 | 2回 | 25,000円 | 15,000円 | 330,000円 | 870,000円 |

※表示は全て税別価格となっています。

消費税申告

簡易:30,000円

本則:5,000万円以下 90,000円

1億円以下 160,000円

1億円毎に +30,000円

年末調整報酬 1,000円~×人数

上記は弊社の歯科・薬局などの医療系サービスの料金表です。

カスタマイズの内容によって料金が変わることもございます。

まずはご相談ください。

ご契約の流れ 初回相談無料

無料相談&無料お見積り

初回は無料で相談させて頂いております。

お客様の状況を詳しく伺い、お客様にあったサービスをご提案させて頂きます。

契約の前に顔合わせ致します

契約書を交わす前に税務担当者と顔合わせ致します。(社長一人プランには顔合わせはございませんのでご了承ください)

ご納得頂きましてからのご契約となります。

※ご来所頂いたからと言って無理な営業などは致しませんのでご安心ください。

お問い合わせフォーム

時間外の場合は下記にご入力ください

関連ページ

税務調査とは

税務調査に関するご質問はこちら

税務顧問

しっかり会計・決算・申告することで税務調査は怖くない!