- 1. 太陽光発電で消費税還付を受けるには

- 1.1. その前に…消費税の還付とは??

- 1.2. 還付を受けるには消費税の課税事業者になることが必須

- 1.3. 2年目以降は消費税を納める

- 2. 太陽光売電事業に関する注意事項

- 2.1. 開業日について

- 2.2. 太陽光発電が事業所得(不動産所得)

- 2.2.1. 土地の上に太陽光発電設備を設置している

- 2.2.2. 建物の上に太陽光発電設備を設置した場合

- 2.3. 消費税還付のための時期について

- 2.4. 消費税還付において迷うケース

- 2.4.1. ケース1 前年に不動産賃貸業がある場合

- 2.4.2. ケース2 前年にちょっとした副収入で雑所得がある場合

- 2.4.3. ケース3 前年に保険等の満期があり、一時所得がある場合

- 2.4.4. ケース4 数年前に課税収入があったが、すでに廃業している場合

- 2.5. 連携工事負担金の取り扱い

- 3. 税理士法人YFPクレアの太陽光パネル 消費税還付サポート

- 3.1. 消費税還付の無料相談 受付中

- 3.2. 必要な届出はもちろん、記帳から確定申告、税務調査までフルサポート

- 4. 事例

- 5. 費用

- 6. お問い合わせはこちら

太陽光発電で消費税還付を受けるには

その前に…消費税の還付とは??

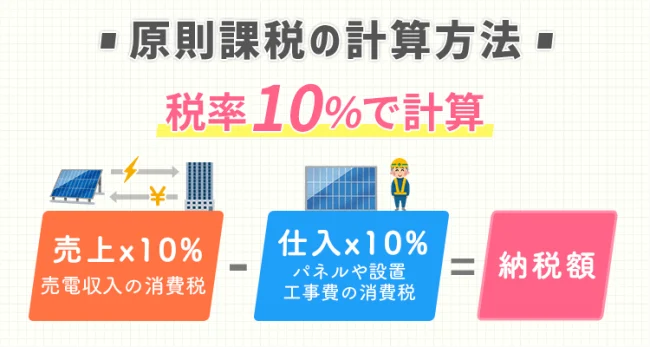

消費税還付をご理解頂くためには消費税の基本的な仕組みについてご理解頂く必要があります。

事業者からみる消費税には、仕入等で支払った消費税と、課税売上で受け取った消費税との2つがあります。

太陽光発電業は設備投資をする際に消費税を支払い、売電額にプラスして消費税が電力会社から振り込まれます。

事業者として納付するべき消費税額は、

「受け取った消費税-支払った消費税=納税額」

となります。

この時、納税額がマイナスになる場合は納税しすぎているということになるので、消費税が還付される(払い過ぎた分が返ってくる)ことになります。

還付を受けるには消費税の課税事業者になることが必須

既に事業をやっている方で、消費税の免税事業者の方はご注意ください。消費税の還付を受けるためには消費税の課税対象者になる必要があります。

消費税の課税事業者は

・売上が1,000万円以上 → 売上1,000万円を超えた2期後に消費税の課税対象者になります

・資本金1,000万円以上 → 1年目から消費税の課税対象になります

・消費税課税事業者選択届出書を提出 → 1年目は期間中に、2年目以降は2年目の初日の前日までに提出。

消費税課税事業者選択届出書とは、消費税免税事業者があえて課税事業者になるために提出する書類です。

ご自身で選択をして課税事業者になった場合、2年間は免税事業者になることは出来ません。

2年目以降は消費税を納める

消費税の課税対象者になるので、最低3年間は消費税を納める義務が発生します。

3年目のうちに「消費税課税事業者選択不適用届出書」を提出すると4年目から免税事業者になることができます。

まずは消費税の還付を受けられる金額と3年間で課税される消費税のシミュレーションを行い、本当に消費税課税対象者になって、消費税還付を受けた方が得になるのかどうかを慎重にシミュレーションする必要があります。

太陽光売電事業に関する注意事項

太陽光パネルの売電事業を始めるにあたって、注意すべき事項がいくつかあります。

消費税還付を受けるためにも必要な考え方や注意事項ですので、ぜひご確認ください。

開業日について

契約日以前を「開業日」としておけば問題ありません。

※事業遂行に必要な準備行為をした日の属する課税期間も事業を開始した日の属する課税期間に該当すると解するのが相当であるとされた裁決事例があります。

【参考サイト】

・課税資産の譲渡等に係る事業を開始した日

太陽光発電が事業所得(不動産所得)

具体的には、出力が50kw以上の太陽光発電設備を設置する場合、電気主任技術者の選任が必要となりますが、このような場合の所得区分は一般的に事業所得となります。

また、出力が50kw未満の場合、事業所得と言える程度の経営判断や設備の管理が行われているかは、次のような基準に基づき総合的に判断します。

土地の上に太陽光発電設備を設置している

1、設備の周囲にフェンスなどを設置している

2、設備の周囲の除草や除雪など一定の維持管理、修繕等を行っている

建物の上に太陽光発電設備を設置した場合

1、建物の上に設備を設置した場合で当該設備にかかる除雪等を行っているとき

2、賃借した建物や土地の上に設備を設置したときなど

(注意)自己の建物の上に設備を設置した場合で特段の管理を行っていないときは、雑所得になります。

【参考サイト】

・賃貸アパートに設置した太陽光発電設備による余剰電力の売却収入

・自宅に設置した太陽光発電設備による余剰電力の売却収入

消費税還付のための時期について

太陽光発電設備を取得した日に属する期間が消費税申告できます。

※取得とは、工事が完成し、引き渡しを受けたかどうかにより判断します。

そのため、売電を開始したかどうかではありません。

消費税還付において迷うケース

太陽光発電での消費税還付でよくお聞きする質問に、

「そもそも消費税還付ができるのかどうかがわからない」

というものがあります。

これはよく迷うケースの一つですので、いくつかの具体的な場合に分けて解説したいと思います。

事例:太陽光発電事業を開始した年の前年にも給与以外の収入があるケース

ケース1 前年に不動産賃貸業がある場合

パターン1 不動産が居住用のアパートやマンションだけの場合

→消費税還付できます。

パターン2 不動産が居住用以外の店舗、事務所、駐車場、携帯の基地局などの消費税がかかるものもある場合

→その年からの消費税還付は難しいです。したがって、前年に消費税の課税を選んでおくか、課税期間を短縮して消費税還付をする必要があります。

ケース2 前年にちょっとした副収入で雑所得がある場合

その年からの消費税還付は難しいです。

したがって、前年に消費税の課税を選んでおくか、課税期間を短縮して消費税還付をする必要があります。

ケース3 前年に保険等の満期があり、一時所得がある場合

通常その年から消費税還付ができます。

しかし、念のため前年の収入の内容を税理士等にご確認ください。

ケース4 数年前に課税収入があったが、すでに廃業している場合

年数にもよりますが、その年から消費税還付ができる場合があります。個別にお問い合わせください。

連携工事負担金の取り扱い

事業者が負担する連携工事負担金は減価償却資産となり、償却年数は15年となります。

税理士法人YFPクレアの太陽光パネル 消費税還付サポート

消費税還付の無料相談 受付中

まずは太陽光パネルを設置する前にご相談ください!

弊社のサポート内容や太陽光パネル発電業についてのご相談を承ります。

2~3年間分の消費税のシミュレーション等も承ります。

現在は、新宿四谷オフィスとさいたま市の浦和オフィスにて消費税還付サポートを行っています。

平日がお仕事の方も多いため、新宿四谷オフィスでの無料相談や顧問契約後のお打合せは【土曜日】に行うことも可能です。

事前にご予約いただく必要がございますので、お問い合わせの際にご希望日時と合わせてお伝えください。

必要な届出はもちろん、記帳から確定申告、税務調査までフルサポート

太陽光パネルで発電業を始める際に必要な税務署・都道府県への届出から、毎月の記帳代行、償却資産税の申告や所得税の確定申告まで、ワンストップでサポート致します。

一般的に、不動産の消費税還付を受けると、税務調査が入る確率が高くなります。

消費税の還付を受けてもその後の税務署に提出する書類に不備がある場合は指摘を受ける可能性があります。

税理士法人YFPクレアでは税務調査の立会もさせて頂きます。

>>>税務調査の立会サポート

税理士がいないと、税務調査官からの専門的な質問も、全てオーナー様が答えることになります。当税理士事務所も立ち会うことによって、専門的な質問は当事務所のスタッフが答えたり、オーナー様にもわかりやすいようにお伝えすることが可能です。

事例

神奈川県在住のサラリーマンのA様は、青森県に太陽光売電設備を導入しました。

設備代金 25,700,000円

売電収入 250万円/年

消費税還付額 約2,500,000円

費用

消費税還付・・・成功報酬なし

個人事業主・・・初年度16.5万円(所得税・消費税)(1基)1基増えるごとに追加5.5万円

2年目以降8.8万円(1基)1基増えるごとに追加2.2万円

(サービス内容:毎月の記帳、確定申告)(消費税別)

不動産所得が追加である場合 区分所有 1部屋 3万円 一棟アパートなど 6万円~

法人・・・26.4万円~(消費税別)

参考:固定資産税の減免は1基10万円となります。

お問い合わせはこちら

下記フォームより、メールにてお問い合わせください。