社会福祉法人とは

社会福祉法人とは、社会福祉事業に対する社会的信用や事業の健全性を維持する上で、強い公的規制のもと、助成を受けられる特別な法人として創設されました。

社会福祉事業には下記のものがあります。

障害者関係施設

保育所、その他児童福祉施設、保護施設

擁護老人ホーム、軽費老人ホーム

特養等介護保険施設

授産施設

重度心身障害児施設

訪問介護ステーション

病院・診療

社会福祉事業のほか、公益事業と収益事業を行うことが可能です。

公益事業とは…

社会福祉と関係ある公益を目的とする事業

介護老人保健施設(無料定額老人保健施設利用事業を除く)の経営 有料老人ホームの経営など

収益事業とは…

その収益を社会福祉事業にあてることを目的とする事業

貸ビルの経営 駐車場の経営 公的施設内の売店の経営など・・・

社会福祉法人の会計及び税務

社会福祉法人の資産や運営費、経費などの会計については細かく規制されています。株式会社などとは大きく異なるのできちんと理解がある税理士にご依頼ください。

〇規制・監督されている事柄

社会福祉法人設立の際の必要な資産の保有や法人の組織運営等に関して一定要件が必要です 適正な施設運営を確保するために、運営費の支出対象経費、繰入等に関する規制があります。

事業収入は原則として社会福祉事業にのみ充てられ、配当や収益事業に支弁できません。

〇支援・補助されている事柄

法人税、固定資産税、寄付等について税制上の優遇措置されています。

収益事業以外からの所得は法人税が非課税(株式会社は所得の30%)

一定規模の社会福祉法人の場合には消費税の申告が必要となる場合があります。

また、社会福祉法人の税務は新会計基準で行う必要があり、対応しておりますのでご安心ください。

新会計基準へ移行やご不安がある方もご相談ください。

税理士法人YFPクレアの社会福祉法人様向けサービス

会計ソフトは、複数対応

・福祉大臣 応研

・社会福祉法人 with freee

・クラウド社会福祉法人会計 ビズアップ

・FX4クラウド TKC

・社会福祉法人会計DX PCA

その他のソフトもご相談ください。

特長1 新会計基準に完全対応

新会計基準が定める区分経理(法人全体、事業区分、拠点区分およびサービス区分)に対応し、組織体系にあった帳表を作成します。法人全体のデータを一元管理するため、事業区分、拠点区分別の内訳表などもリアルタイムで集計できます。新会計基準に準拠した財務諸表(注記を含む)、財産目録、附属明細書を作成します。

特長2 複数事業を同時に行う施設ごとの業績管理機能を搭載

会計上の「拠点区分」とは別に、任意の単位(施設など)でグループ集計できます。施設内の事業だけではなく、他拠点区分の同種の事業などの実績を横並びで比較できます。

特長3 独自の収益事業等に対応した勘定科目を追加登録

新会計基準に準拠した科目体系を初期値として搭載するほか、独自の収益事業等に対応した勘定科目を追加登録できます。事業ごとに勘定科目の利用設定ができます。

特長4 適正な法人税と消費税の申告計算が可能

グループ集計機能を利用し、法人税法上の収益事業を別途区分できます。非営利法人特有の補助金などの「特定収入」がある場合の特例計算にも対応します。

特長5 給与計算や介護保険等のデータ連携

他システムとのデータ連携により、入力担当者の作業負担を軽減し、会計処理の効率化を支援します。

特徴6 予算と実績の比較が可能

一定の会計ソフトでは、月ベースでの予算と実績の比較が可能となります。

全国の社会福祉法人との比較と適切な税務アドバイス

TKC社会福祉法人経営指標(S-BAST)をもとに、全国数千件の社会福祉法人の財務情報と比較、膨大な情報に基づく分析を行うことが可能です。その結果、現在のおかれている状況を的確に報告し、将来の成功プランについて経営者様と一緒に考えていきます。

アンケート方式ではなく、実際の社会福祉法人の財務諸表データをそのまま利用しているから正確な数値との比較検討が可能です。

社会福祉法人設立からサポート!

税理士法人YFPクレアでは、介護施設、保育所などの社会福祉法人の設立もサポートさせて頂いています。役所や自治体・行政との調整も必要になりますので、打合せを行ったうえで認可手続きを進めます

詳しくは、税理士法人YFPクレア 法人設立専用サイト「社会福祉法人設立サポート」をご覧ください。

お客様の声

社会福祉法人クオレ 常務理事 正木秀博様

社会福祉法人についての税務や会計だけではなく融資や人事などにも詳しく、色々とクオレにとってメリットあるご提案を頂いています。また、弊社の税金や資金繰りの相談を真剣に取り組んでいただいており、助かっています。

助成金の提案や介護事業につよい社労士のご紹介頂き、助成金も無事にもらうことができてたすかりました。財務諸表もただの決算をするだけではなく、経営に役立つようにわかりやすく説明してもらって私も経理担当者も助かっています。

これからも社会福祉法人クオレが不正がなく、しっかりした体制作りができるように指導してください。

ホームページ:地域活動支援センター「il Gruppoパレッタ」社会福祉法人クオレ様

社会福祉法人林檎の木 朝木直子理事長

社会福祉法人の会計に詳しい会計事務所を探していたところ、インターネットでYFPクレアさんに行き着きました。

実際に社会福祉法人の会計処理にとても精通されており、日々の細々とした質問などについても迅速に細やかに対応いただけています。

また、より良くするためのアドバイスも積極的にしていただけるので、とても助かります。

いつも色々と親身にご対応いただきありがとうございます。

ホームページ:社会福祉法人林檎の木 りんごっこ保育園グループ様

私たちが社会福祉法人の担当者です!

社会福祉法人の税務コラム

社会福祉法人と一般法人(株式会社・合同会社等)との法人税・住民税及び事業税負担軽減

社会福祉法人と一般法人(株式会社・合同会社等)との法人税・住民税及び事業税負担軽減

法人税非課税

社会福祉法人は公益法人に該当し、公益法人は収益事業(34業種の限定列挙)を行う場合に法人税が課税されます。

介護事業及び福祉事業等は収益事業の中の医療保健業に該当しますが、法人税法施行令第5条29のロの収益事業の範囲では、下記のように規定されているため法人税が非課税となります。

第5条 収益事業の範囲

二十九 医療保健業(財務省令で定める血液事業を含む。以下この号において同じ。)のうち次に掲げるもの以外のもの

ロ 社会福祉法第二十二条に規定する社会福祉法人が行う医療保健業引用:法人税法施行令第5条29のロの収益事業の範囲

※法人税が非課税の為、法人住民税及び法人事業税も非課税となります

各業種ごとの法人税・住民税及び事業税の比較

1. 保育事業

税引き前当期純利益:年間7,360,000円 ※1

10年間の税引き前当期純利益:73,600,000円

(ア) 社会福祉法人の場合・・・非課税

(イ) 一般法人の場合・・・・21,888,640円(法人実効税率29.74%で計算 ※4)

2. 介護事業

税引き前当期純利益:年間7,761,000円 ※2

10年間の税引き前当期純利益:77,610,000円

(ア) 社会福祉法人の場合・・・非課税

(イ) 一般法人の場合・・・・・23,081,214円(法人実効税率29.74%で計算)

3. 障害福祉事業

税引き前当期純利益:年間5,954,000円 ※3

10年間の税引き前当期純利益:59,540,000円

(ア) 社会福祉法人の場合・・・非課税

(イ) 一般法人の場合・・・・・17,707,196円(法人実効税率29.74%で計算)

まとめ

社会福祉法人で行う事業は法人税・住民税及び事業税が非課税となります。

税額で比較した場合、一般法人より社会福祉法人で事業を実施することで税負担が減ります。

※事業によりますが固定資産税も非課税となる場合があります。

しかし、税が減る反面、設立までの道のり(人集め・地域のニーズ・認可までの膨大な時間)、設立後の運営等(議会の開催・複雑な会計・毎年の監査)のデメリットも存在します。

弊社では社会福祉法人会計のサポートも行っており、社会福祉法人の設立や労務関係等も他の仕業の先生方と連携してサポートを行っております。

※1 TKC経営指標 保育所 全国平均 令和2年度参照

※2 TKC経営指標 通所・短期入所介護事業 全国平均 令和2年度参照

※3 TKC経営指標 その他の障害福祉事業 全国平均 令和2年度参照

※4 財務省 国・地方の法人実効税率

社会福祉法人に対する税理士の関与について

社会福祉法人は『社会福祉法』という法律に基づき設立された法人で、その目的は社会福祉事業を実施することにあります。

社会福祉事業とは社会福祉法第2条において第一種・第二種福祉事業として限定列挙された事業であり、例を挙げると特別養護老人ホーム、保育園、デイサービスセンターなどがありますが、主には公共性の強い、社会的弱者の生活を支えることを目的とした事業といえます。

そういった地域の福祉サービスにこたえるための事業であることから、営利を求める一般事業会社とは事業目的や会計目的に多くの違いが生まれることになります。

【一般事業会社】… 営利法人として株主や債権者の利益を追求し、会計開示は利益やその利益の源泉を開示することを目的。株主や債権者は開示資料をもとに投資を意思決定。

【社会福祉法人】… 非営利法人として社会福祉事業目的を達成し法人を継続させることで地域の福祉ニーズにこたえることが目的。会計開示は事業目的の財源及び使途の透明性を開示することを目的。株主も投資家も存在しない。

このような成り立ちの違いから社会福祉法人では補助金制度が多くある他、税金面でも優遇措置が図られています。たとえば社会福祉事業を営む場合法人税も消費税も非課税ですし、固定資産税・都市計画税も社会福祉事業の用に供する固定資産には固定資産税等は課されません(地方税法348②、地方税法702の2②)。一般事業会社ではよく出てくる印紙税についても継続的取引の基本となる契約書については不課税となっています。

では我々会計専門家として特に税理士は社会福祉法人にとってどのようなニーズがあるのでしょうか。

一般事業会社においては上述のように利害関係者への正しい会計開示を行うことで正しい納税額を算定することや、会計基準・税制を使った税務上のアドバイスが主な役割といえると思います。

しかし社会福祉法人においては上述のように各種納税義務がないことから税金計算にいくら詳しくともそのニーズはないように思われますが、そのようなことは決してありません。社会福祉法第55条の2第5項には以下のように記載されています。

『社会福祉法人は、社会福祉充実計画の作成に当たっては、事業費及び社会福祉充実残額について、公認会計士、税理士その他財務に関する専門的な知識経験を有する者として厚生労働省令で定める者の意見を聴かなければならない』

細かい内容は省きますが、要は計算書類の作成、計算書類を作成するための日々の記帳から開示内容については会計の専門家の関与が必要になるということです。

社会福祉法人の計算書類は開示内容が多く、そして細かく法令で規定されています。それらに対応するためには、社会福祉法人固有の会計処理を理解し、アドバイスできることが必要となります。また前述の社会福祉充実計画の作成・算定については法人の経営や運営の状況についてその内容を理解し、正しく計算書類に反映させることが必要となります。

我々税理士は、社会福祉法人の経営者とコミュニケーションをとることで法人の組織運営に関する情報を入手し概況を理解して計算書類に反映させています。また経理担当者とのコミュニケーションをとることで記帳業務へのアドバイスや規定への準拠を確認しています。このように法人と税理士が協力していくことで適正な計算書類の開示が達成されると言えます。

小規模社会福祉法人のための経理相談 Vol.1

社会福祉法人の経理担当者のみなさん、はじめまして。

税理士法人YFPクレアの社会福祉法人担当、新井と申します。

このコラムでは、社会福祉法人の経理担当者の方々に役立つ情報をご提供させていただきます。

突然ですが、以下のようなお悩みを抱えていませんか?

「社会福祉法人会計が分からない」

「社会福祉法人に詳しい税理士・会計士が近くにいない」

「WAMNETの情報開示が大きな負担となっている」

「補助金・助成金の手続きに手間と時間がかかりすぎている」

「売却時の税負担を理由に地主が土地を売ってくれない」

「ITを活用して業務を効率化したい」

こういった経営者さまの声はよく聞かれますし、非常に多いお悩みと言えます。

また、世間一般的にも人手不足が叫ばれて久しいですが、とりわけ1法人1施設を想定した多くの小規模社会福祉法人の場合、事務員を十分確保するに至らず、

「経理事務は主任保育士が兼務している」

「給与計算は施設長が1人で担っている」

といったことは現実にはよく見かける光景です。

このような人手不足のお悩みも、よく聞かれるお悩みのひとつです。

にもかかわらず、「社会福祉法人に備え付けるべき経理規程(注1)」によれば、

・会計責任者(第8条第1項)

・出納職員(同条第2項)

・予算管理責任者(第17条)

・固定資産管理責任者(第52条)

を設置した上で、理事長は毎月、月次試算表について会計責任者から報告を受けなければなりません(第32条)。

これだけの役割をもった人材の配置を求められています。

小規模な社会福祉法人にとって、これは難題と言えるでしょう。

そこで、厚生労働省は経理事務マニュアル(注2)において外部専門家の活用を推奨しています。

当事務所はその外部専門家としてみなさんのご相談に応じます。

まずはお気軽にお問い合わせください。

次回のコラムは経理事務マニュアルを参考に、「社福経理の心得その1」をお届けします。

どうぞご期待ください。

(注1) 「平成 29 年版 社会福祉法人モデル経理規程」(全国 社会福祉法人経営者協議会)参照

(注2) 厚生労働省ホームページ参照

小規模社会福祉法人のための経理相談 Vol.2

~社会福祉法人経理事務マニュアル①~

社会福祉法人の経理担当者のみなさん、こんにちは。

税理士法人YFPクレアの社会福祉法人担当、新井と申します。

今回から社会福祉法人経理事務マニュアルを解説していきます。

お持ちでない方は、厚生労働省HPよりダウンロードしてください。

それでは、「第1章経理事務の概要」から見ていきましょう!

1.法人内の経理体制

まずは、理事長は法人内の職員から以下の経理担当者を任命します。

会計責任者・・・法人の経理事務の責任者です。

⇒法人で1人でも可能ですが、各施設(拠点区分)ごとにその責任者を配置するのが一般的でしょう。

出納職員・・・会計責任者に代わって、一切の経理事務を行わせるために配置します。

⇒日常の経理を実際に行うのが出納職員です。出納職員が経理作業を行い、会計責任者は指示とチェックを行うという役割分担をします。これは内部牽制を行うためという意味があります。つまり、間違いや不正を招かないようにということです。

予算管理責任者・・・予算の編成ならびに予算の執行および管理について理事長を補佐します。また、会計責任者は予算管理責任者を兼務できます。

⇒社会福祉法人は活動資金の多くを公金により工面しています。よって、予算管理は重要です。詳細は「第3章予算事務」でご紹介します。

固定資産管理責任者・・・固定資産の管理を行います。

⇒社会福祉施設を運営するには数多くの固定資産を取得し活用することが必須です。それだけ多額の設備投資が必要であり、その管理も重要です。

2.会計帳簿・帳票について

会計帳簿は拠点区分ごとに作成し、備え置きます。

具体的には以下の通りです。

主要簿・・・仕訳日記帳、総勘定元帳

補助簿・・・小口現金出納帳、固定資産管理台帳、基本金台帳、寄付金台帳

⇒その他にも経理規程に記載して、備え置くことができます。

その他の帳簿・・・会計伝票、月次試算表、予算管理表など

⇒こちらも必要に応じて経理規程に記載し、備え置くことができます。

会計に関する書類の保存期間は以下の通りです。

・計算関係書類 10年

・財産目録 5年

⇒決算時に作成します。詳細は第9章でご紹介します。

・主要簿、補助簿、その他の帳簿 10年

・証憑書類(請求書、領収書等の原本) 10年

まとめ

さて、ここまでご覧いただきどのような感想をお持ちになったでしょうか。。。

「うちには、そんなにたくさんの職員を配置できない!」

「だから、重要な確認作業はすべて施設長に任せている。。。」

「でも、社会福祉法人会計の専門家にサポートしてもらいたい!」

そのような法人も多いのではないでしょうか?

そんなとき、経理事務マニュアルでは外部専門家の活用を推奨しています。

記帳代行業務(出納職員のサポート)や会計指導業務(会計責任者のサポート)のご要望がございましたら、ぜひ、弊社までご連絡ください。

小規模社会福祉法人のための経理相談 Vol.3

~社会福祉法人経理事務マニュアル②~

社会福祉法人の経理担当者のみなさん、こんにちは。

税理士法人YFPクレアの社会福祉法人担当、新井と申します。

前回に引き続き社会福祉法人経理事務マニュアルを解説していきます。

お持ちでない方は、厚生労働省HPhttps://www.mhlw.go.jp/stf/newpage_13323.html

よりダウンロードしてください。

今回は、「第2章経理事務スケジュール」を見ていきましょう!

1.経理事務の年間スケジュール

年間を通じて、忙しいのは年明け1月から6月にかけてです。

今回はそこにスポットを当てます。

<1月>

●年末調整、源泉徴収票の発行、源泉所得税の納付、法定調書・給与支払報告書の提出

⇒社会福祉法人では税務に関してお話することは少ないのですが、唯一、注意しなければならないのは職員給与などから生ずる源泉所得税です。多くの法人では役員、正規職員、パート職員までたくさんの職員を抱えて業務を行っていますのでそれだけ処理すべき件数は多く、納付すべき税額は大きくなります。社会福祉法人に対して税務署は法人税や消費税ではなく源泉所得税のみをターゲットに調査することがあります。油断していると何度も調査の対象となる可能性もあるでしょう。

<2月~3月>

●当年度補正予算および来年度予算案の作成

⇒これも非常に大事なプロセスです。特に来年度予算案は当年度内に理事会(場合によっては評議員会でも)で承認されなければなりません。3月に理事会や評議員会を開催するにしても予め議論の対象である予算案は書面で会議の構成員に示しておくことが一般的です。逆算すれば、やはり2月から補正予算も含め、予算編成を行うべきでしょう。

詳細は「第3章予算事務」でご紹介します。

<4月~6月>

●決算業務(決算処理、固定資産管理台帳の見直し、附属明細書等の作成)

⇒決算日(3月31日)を過ぎれば、いよいよ決算業務開始です。とはいえ、通常業務をこなしながら決算を行うのは過重労働といっても言い過ぎではありません。しかも決算時にしか出てこない処理も含め正確に処理し、固定資産管理台帳や未収金台帳などとの整合性チェック、附属明細書の作成などやるべきことはたくさんあります。しかし、監事監査の前には計算書類等を完成させなければならないのです。詳細は「第9章決算」でご紹介します。

●監事監査

⇒社会福祉法人の役員には監事が少なくとも2名含まれています。理事会提出前に計算書類等は監事によるチェックを受け、監事監査報告書とともに理事会に提出されます。

●理事会

⇒監事によるチェックを受けた計算書類等は理事会で審議され、承認を受ける必要があります。

●評議員会

⇒評議員会は少なくとも年に一度は開催されます。それは法人の最高意思決定機関である評議員会で決算を承認するためです。評議員会で承認された計算書類等をもって、決算が確定します。

●現況報告書の提出

⇒法人内で決算が確定したら、所轄庁(地方自治体)へ現況報告書を提出します。この報告書には計算書類等が含まれます。提出期限は毎年6月30日です。提出方法は独立行政法人福祉医療機構が用意しているWAMNETを利用して電子データで提出することが現在では一般的でしょう。

●資産総額の登記

⇒決算が確定したら、法人の資産の総額を登記します。資産の総額とは会計上の純資産額を指します。これは毎事業年度末日から三月以内に行うことが組合等登記令に定められています。社会福祉法人の場合は必ず毎年6月30日が期限となります。

しかし、これで終わりではありません。

所轄庁へ報告が終われば、その後、所轄庁からのチェック(実地検査)を受けるのです。

小規模な法人ほど、これらの業務は相対的に負担が大きくなっていることは事実でしょう。

社会福祉法人に詳しい専門家にサポートを依頼したいと思った方は是非、弊社までご連絡ください。専任の職員が日常の経理から決算業務、実地検査の立会いまでサポートする体制を整えてお待ちしております。

社会福祉法人は人が要

コロナ禍の中、世間ではリモートワークを実施されている会社が多かったこの1年かと思います。

コロナは特定の法人にのみ降りかかるものではなく、法人の大小・種類にかかわらず日本中の多くの法人がこの影響を受けました。

先日、公認会計士や監査法人による監査が対象となるような大規模社会福祉法人が多数参加された、公認会計士協会主催の社会福祉法人コンベンションに参加させていただきました。

今回のコンベンションではコロナ禍でのリモートワーク対応の話やリモートワークをして苦労された点、よかったと思う点という話が出ておりました。

その結果、今回参加された比較的人的資源の豊富な大法人であっても、リモートワークに対応した法人はかなり少なく、多くの法人はコロナ禍に入る前と同様に出勤され、利用者や従業員のコロナ対策に対して非常に気を使っていた、というお話が多かったです。

リモートワークを実施した法人の例としてはコロナだから、というよりも複数拠点をもっており地理的に遠いため、元々打ち合わせをオンラインでやっていた、というような理由が多かったです。

やはりそのサービスの特性上、事業所で人の手が必要な業種が多いということであったのかと思います。

今般デジタル化が台頭する世の中であっても社会福祉法人の多くの法人様が今後も従業員のマンパワーを元手にサービスをされるのかと思われます。

そこで今回は社会福祉法人の経営分析から人件費の比率を考えてみます。

人件費比率

| 全国平均 | 都市部以外 | 都市部 | |

|---|---|---|---|

| 障害者福祉事業のみ | 63.8% | 63.8% | 64.3% |

| 児童福祉事業のみ | 70.9% | 73.1% | 69.4% |

| 老人福祉事業のみ | 65.8% | 66.5% | 69.4% |

| 複数事業実施 | 67.5% | 65.6% | 70.3% |

出典 TKC S-BAST統計より

ここで人件費率はサービス活動収益に対する人件費の比率になります。すなわち、売上に対して6割から7割は人件費が計上されている、ということになります。

一般事業会社においてもサービス業における人件費比率は大きいことが多いですが、クリニックであっても平均50%、他業種では小売業などではでは平均20%であることを考えると非常に高い数値であることがわかります。文字通り「人が要」なのです。

このことから社会福祉法人会計において人件費は非常に重要な項目となっています。

法人様に会計報告をする際、たとえば「人件費比率が75%を超えますと損益的にはかなり苦しいです」などとアドバイスさせていただくのは、このような統計があるためです。

ご自身の法人の経営指標として弊社ではTKCのS-BAST(社会福祉法人経営指標)より他社比較情報を用いて経営情報に対するアドバイスをさせていただくことも可能ですので、是非お問い合わせいただければと思います!

社会福祉法人と固定資産税

いつもお世話になっております。

税理士法人YFPクレア山中でございます。

社会福祉法人は当該実施する事業によって固定資産税が非課税とされています。

(根拠条文:地方税法348条:固定資産税の非課税の範囲)

今回は保育園の中でも小規模保育事業について固定資産税が非課税か見ていきたいと思います。

【根拠条文】

地方税法第348条10の2

社会福祉法人その他政令で定める者が児童福祉法第6条の3第10項に規定する小規模保育事業の用に供する固定資産

当該根拠条文はとてもシンプルに、社会福祉法人が実施する小規模保育事業は、当該小規模保育事業の用に供する固定資産は非課税と定義されています。

では、次にここでいう小規模保育事業とはどのような事業かを見ていきます。

【小規模保育事業】

小規模保育事業の根拠法令は児童福祉法となります。

簡単に申し上げますと利用定員6人以上19人以下の3歳未満の乳幼児をを保育する事業となります。

根拠条文は次の通りです。

児童福祉法第六条の三 第十項

⑩ この法律で、小規模保育事業とは、次に掲げる事業をいう。

一 保育を必要とする乳児・幼児であって満三歳未満のものについて、当該保育を必要とする乳児・幼児を保育することを目的とする施設(利用定員が六人以上十九人以下であるものに限る。)において、保育を行う事業

そのため、社会福祉法人が行う小規模保育事業は固定資産税が非課税となります。

仮に小規模保育事業に係る土地や建物も購入した際にも固定資産税が非課税となります。

【余談】

余談になりますが、その他政令で定める者とあり、社会福祉法人以外でも小規模保育事業は固定資産税が非課税になる者があると読み取れます。

弊社では社会福祉法人以外でも保育事業も何件かお手伝いさせて頂いていますので、そちらも見ていきましょう。

【その他政令で定める者とは】

これは地方税法施行令第四十九条の十一の二に定められており、条文内容は以下の通りです。

法第三百四十八条第二項第十号の二に規定する政令で定める者は、社会福祉法人(日本赤十字社を含む。次条から第四十九条の十五までにおいて同じ。)以外の者で児童福祉法第三十四条の十五第二項の規定により同法第六条の三第十項に規定する小規模保育事業の認可を得たものとする。

うーーん、他の法律が混合していますので一つ一つ紐解いていきましょう。

【児童福祉法第三十四条の十五第二項の規定】

児童福祉法第三十四条の十五 市町村は、家庭的保育事業等を行うことができる。

② 国、都道府県及び市町村以外の者は、厚生労働省令の定めるところにより、市町村長の認可を得て、家庭的保育事業等を行うことができる。

ここでは市町村の許可を受ければ社会福祉法人以外でも家庭的保育事業等を行うことが出来るとあります。家庭的保育事業等の(等)には小規模保育事業も含まれます。

【児童福祉法第六条の三第十項】

⑩ この法律で、小規模保育事業とは、次に掲げる事業をいう。

一 保育を必要とする乳児・幼児であって満三歳未満のものについて、当該保育を必要とする乳児・幼児を保育することを目的とする施設(利用定員が六人以上十九人以下であるものに限る。)において、保育を行う事業

この法律は先程も小規模保育事業の根拠条文で出てきました。

この二つの条文を合算しますと、家庭的保育事業等の内、小規模保育事業を行う者が市町村長の許可を得て行う者と読み取れます。

そのため、社会福祉法人以外でも小規模保育事業を行うために市町村の許可を得ていれば固定資産税は非課税となります(株式会社等も非課税)。

社会福祉法人と固定資産税

(固定資産税の非課税の範囲)

第三百四十八条 市町村は、国並びに都道府県、市町村、特別区、これらの組合、財産区及び合併特例区に対しては、固定資産税を課することができない。

2 固定資産税は、次に掲げる固定資産に対しては課することができない。ただし、固定資産を有料で借り受けた者がこれを次に掲げる固定資産として使用する場合には、当該固定資産の所有者に課することができる。

十の三 社会福祉法人その他政令で定める者が児童福祉法第七条第一項に規定する児童福祉施設の用に供する固定資産で政令で定めるもの(次号に該当するものを除く。)

地方税法348条の第2項第10号3項

上記のように地方税法348条の第2項第10号3項に固定資産税の非課税範囲が定められています。

しかし、これだけでは一体何に対して非課税なのか分かりずらいと思います。これを読み解いていきたいと思います

- 社会福祉法人その他政令で定める者とは

社会福祉法人はその名の通りであります。それでは政令で定める者とはどれに該当するかを見ていきます- 地方税法施行令49条の12第1項に定められています。

法第三百四十八条第二項第十号の三に規定する政令で定める者は、次に掲げる者とする。

一 公益社団法人、公益財団法人、農業協同組合、農業協同組合連合会、消費生活協同組合、消費生活協同組合連合会及び医療法人

二 学校法人

三 前二号に掲げる者以外の者で児童福祉法第三十五条第四項の規定による認可を得たもの

上記の地方税法施行令第49条の第1項1号及び2号に記載されている法人はその名の通りです。

児童福祉法第35条第4項の規定による認可を得たものとは次に掲げる者をいいます - 児童福祉法第35条第4項

国は、政令の定めるところにより、児童福祉施設(助産施設、母子生活支援施設、保育所及び幼保連携型認定こども園を除く。)を設置するものとする。

④ 国、都道府県及び市町村以外の者は、厚生労働省令の定めるところにより、都道府県知事の認可を得て、児童福祉施設を設置することができる。

ここでは、都道府県知事の認可を得て、児童福祉施設を設置すれば良いとあるため法人自体は限定されておりません。

さらに児童福祉施設とはどのような施設を言うのかは、地方税法348条の第2項第10号3の条文にあります児童福祉法第7条第1項に規定されています。

- 地方税法施行令49条の12第1項に定められています。

- 児童福祉法第7条第1項

この法律で、児童福祉施設とは、助産施設、乳児院、母子生活支援施設、保育所、幼保連携型認定こども園、児童厚生施設、児童養護施設、障害児入所施設、児童発達支援センター、児童心理治療施設、児童自立支援施設及び児童家庭支援センターとする。 - 固定資産で政令で定める者とは

地方税法施行令49条の12第2項に定められています。

法第三百四十八条第二項第十号の三に規定する政令で定める固定資産は、次に掲げる固定資産(こどもの国協会の解散及び事業の承継に関する法律(昭和五十五年法律第九十一号)第一条第三項に規定する指定法人が経営する児童福祉法第四十条に規定する児童厚生施設の用に供する固定資産にあつては、事務所その他の管理施設、宿舎及び駐車施設の用に供する固定資産を除く。)とする。

一 社会福祉法人又は前項第一号に掲げる者が経営する児童福祉法第三十七条に規定する乳児院、同法第三十八条に規定する母子生活支援施設、同法第四十条に規定する児童厚生施設、同法第四十一条に規定する児童養護施設、同法第四十三条の二に規定する児童心理治療施設又は同法第四十四条に規定する児童自立支援施設の用に供する固定資産

二 社会福祉法人又は前項第一号若しくは第二号に掲げる者が経営する児童福祉法第四十二条に規定する障害児入所施設又は同法第四十三条に規定する児童発達支援センターの用に供する固定資産

三 社会福祉法人又は前項各号に掲げる者が経営する児童福祉法第三十六条に規定する助産施設で総務省令で定めるもの、同法第三十九条に規定する保育所又は同法第四十四条の二第一項に規定する児童家庭支援センターの用に供する固定資産

以上のことから社会福祉法人は児童福祉法第7条1項に規定されている児童福祉施設に係る固定資産税は非課税ということになります。

また、上記の条文は社会福祉法人以外の固定資産税の非課税についても規定されています。弊社ではこの条文を使って社会福祉法人以外の法人で固定資産税を非課税にした事例があります。ご興味がある方は弊社に問い合わせいただければと存じます。

社会福祉法人の開示計算書類について ①貸借対照表

こんにちは、公認会計士の岡﨑です。

今回は社会福祉法人において開示される計算書類について解説をします

社会福祉法人においては営利法人の採用する企業会計基準と名称が異なってはいますがおおよその内容は同じものとなっております

- 貸借対照表 :一定時点における財政状態を表す計算書。これは営利法人と同じです

- 事業活動計算書 :一定期間における経営成績を表示する計算書。これは営利法人において損益計算書とほぼ同じ内容になります

- 資金収支計算書 :一定期間における支払資金の流入と支出を表示する計算書。これは営利法人においてキャッシュ・フロー計算書とほぼ同じ内容になります。

その他計算書類においては「財産目録」という資産および負債についての明細を開示することになります。

今回は①貸借対照表について説明をしていきます

社会福祉法人会計基準では貸借対照表について「貸借対照表は、当該会計年度末現在における全ての資産、負債及び純資産の状況を明瞭に表示するものでなければならない」と定義しています。

貸借対照表は英語ではBalance Sheet (B/S)と表記されますがその通り貸借がバランスしていないといけません。以前社会福祉法人の研修を受講したときに講師の先生が公開されている法人の計算書類をチェックしてみたら貸借が一致していないB/Sが結構ある、と聞いて驚いたのですが会計ソフトの設定上?間違えて一致していないままのB/Sを私も見たことはあります。。。

脱線しましたが資産と負債については社会福祉法人会計基準において設定されている科目を使う、ということ以外は特段表示内容について企業会計と異なる概念はほぼないのですが純資産の部については「基本金」と呼ばれる資本金のようなものが設定されます。

「基本金」とは社会福祉法人が事業開始等にあたって財源として受け入れた寄附金の額を計上するものとされています。

具体的には

- 社会福祉法人の設立並びに施設の創設及び増築等のために基本財産等を取得すべきものとして指定された寄附金の額…第1号基本金

- 前号の資産の取得等に係る借入金の元金償還に充てるものとして指定された寄附金の額…第2号基本金

- 施設の創設及び増築時等に運転資金に充てるために収受した寄附金の額…第3号基本金

の3つに分類されます。

さらに純資産の部に計上されるものとしては

・国庫補助金等特別積立金

施設及び設備の整備のために国や地方公共団体等から受領した補助金等

・その他の積立金

理事会決議に基づき、将来の特定の目的に備えるため繰越活動増減差額からの積立金額

・次期繰越活動増減差額

法人が蓄えた増減差額のうちその他の積立金として目的が付されていないもの

があります。

目的及び用途によって積立場所が決まっているという点がかなり固い縛りにはなっています。また今回はざっくりと大枠を記載してみましたが各項目についても細かく検討すべきこともありますので今回は企業会計との違いについてのみフォーカスを当ててみました。

特に設立直後の社会福祉法人においては基本金の計上方法については難しい点が多いと思います。 そのような場合はぜひ税理士法人YFPクレアまでお問い合わせください。

次回は事業活動計算書について記載していこうと思います。

社会福祉法人の開示計算書類について ②事業活動計算書

こんにちは、公認会計士の岡﨑です。

今回は社会福祉法人において開示される計算書類のうち、事業活動計算書について解説をします。

社会福祉法人においては営利法人の採用する企業会計基準と名称が異なってはいますがおおよその内容は同じものとなっております。

- 貸借対照表 :一定時点における財政状態を表す計算書。これは営利法人と同じです

- 事業活動計算書 :一定期間における経営成績を表示する計算書。これは営利法人において損益計算書とほぼ同じ内容になります

- 資金収支計算書 :一定期間における支払資金の流入と支出を表示する計算書。これは営利法人においてキャッシュ・フロー計算書とほぼ同じ内容になります。

その他計算書類においては「財産目録」という資産および負債についての明細を開示することになります。

今回は②事業活動計算書について説明をしていきます

社会福祉法人会計基準では、事業活動計算書について「事業活動計算書は、当該会計年度における全ての純資産の増減の内容を明瞭に表示するものでなければならない。」と定義しています。

一般事業会社においてもそうですが、この事業活動状況は現場管理上でも重要視される項目となっています。

事業活動計算書は「当年度決算」を「前年度決算」と比較する形で表示され、前年度との差額が「増減」によって表示されます。

さらに事業活動計算書を細かく見ていくと一般事業会社の損益計算書で営業活動にあたる損益が「サービス活動増減の部」においてサービス活動収益とサービス活動費用の差額をサービス活動増減差額として表示されます。

続いて営業外活動にあたる損益が「サービス活動外増減の部」においてサービス活動外収益とサービス活動外費用の差額をサービス活動外増減差額として表示されます。

その下にはサービス活動増減差額とサービス外活動増減差額を集計した経常増減差額が表示されます。

さらにその下に特別損益計算を計上し、「当期活動増減差額」が表示されます。

特別損益のうち収益に計上されるのは施設整備等に係る寄附金、国庫補助金等の収益、固定資産売却等に係る収益その他の臨時的な収益が挙げられ、費用に計上されるのは基本金の組入額、国庫補助金等特別積立金の積立額、固定資産売却等に係る損失その他の臨時的な損失が挙げられます。

基本金については貸借対照表の説明でも記載していましたが、基本金対象となる寄附金を受け入れた場合はその寄附金を事業活動計算書の特別収益に計上した後、その収益に相当する額を基本金組入額として特別費用に計上します。

この辺りは社会福祉法人特有の処理になっているところです。

とはいえ、計算書類の表示形式的にはここまでは比較的損益計算書に近い形になります。

最後に「繰越活動増減差額の部」といういわゆる繰越利益剰余金の計算表が表示されます。

これを計算することで純資産増減とのリンクが完了します。

繰越活動増減差額の部での計算方法については

前期繰越活動増減差額+当期活動増減差額+基本金取崩額+その他の積立金取崩額-その他の積立金積立額 = 次期繰越活動増減差額

となります。

また今回はざっくりと大枠を記載してみましたが、各項目についても細かく検討すべきこともありますので、今回は企業会計との違いについてのみフォーカスを当ててみました。

特に設立直後の社会福祉法人においては使用できる勘定科目や計上方法、基本金回りの取り扱いについては難しい点が多いと思います。

そのような場合はぜひ税理士法人YFPクレアまでお問い合わせください。

次回は資金収支計算書について記載していこうと思います。

社会福祉法人の開示計算書類について ③資金収支計算書

こんにちは、公認会計士の岡﨑です。

今回は社会福祉法人において開示される計算書類のうち資金収支計算書について解説をします。

社会福祉法人においては営利法人の採用する企業会計基準と名称が異なってはいますがおおよその内容は同じものとなっております

- 貸借対照表 :一定時点における財政状態を表す計算書。これは営利法人と同じです

- 事業活動計算書 :一定期間における経営成績を表示する計算書。これは営利法人において損益計算書とほぼ同じ内容になります

- 資金収支計算書 :一定期間における支払資金の流入と支出を表示する計算書。これは営利法人においてキャッシュ・フロー計算書とほぼ同じ内容になります。

その他計算書類においては「財産目録」という資産および負債についての明細を開示することになります。

今回は③資金収支計算書について説明をしていきます。

資金収支計算書とは

社会福祉法人会計基準では資金収支計算書について

「資金収支計算書は、当該会計年度における全ての支払資金の増加及び減少の状況を明瞭に表示するものでなければならない。」

と定義しています。

資金収支計算書は当該会計年度の「決算」の額を「予算」の額と対比して記載します。

この場合「予算」欄に記入する額は当初予算額ではなく、最終補正予算額になります。なお、差異は「予算-決算」によって算出されます。

資金収支計算書の区分としてはまず「事業活動による収支」があり次に「施設整備等による収支」、その次に「その他の活動による収支」があります。

それぞれ各段階での収支差額を計算しこれに前期末支払資金残高を加えることで当期末支払資金残高を計算します。

資金収支計算書は社会福祉法人会計に初めて触れる際に最も一般会計との乖離を感じるところかもしれません。

資金収支計算書においては資金の増加を収入、資金の減少を支払として表されます。

社会福祉法人会計では、資金収支計算書を作成するために通常の会計帳簿を作成しながら資金帳簿を作成することになります。

ただ、一般的な経理ソフトにおいては、この資金帳簿については自動で作成されますのでいちいち仕訳を起こす必要はないのですが、資金取引と非資金取引について細かな修正は必要になることもありますので、何が資金取引で何が非資金取引なのかについてはしっかりと認識しておく必要があります。

資金収支仕訳は以下のようなイメージになります

<収入仕訳>

(借方) 支払資金 ×× (貸方) ○○収入 ××

<支出仕訳>

(借方) ○○支出 ×× (貸方) 支払資金 ××

上記のように、収入が起こった時には支払資金の増加、支出が起こった時には支払資金の減少を認識することになります。

資金収支計算書における支払資金の範囲

次に資金収支計算書における支払資金の範囲を見ていきます。

資金収支計算書の支払資金とは、経常的な支払準備のために保有する現金及び預貯金、短期間で回収されて現金化される未収金、立替金、有価証券等、仮払金等、短期間で決済される未払金、預り金、短期間のうちに事業活動収入として処理される前受金等の流動負債等をいいます。

ただしここで棚卸資産や引当金等、また1年基準により固定資産や固定負債から振り替えられた流動資産や流動負債は除かれることになります。

つまり支払資金の残高はこれらの流動資産と流動負債の差額ということになります。

おわりに

今回はざっくりと大枠を記載してみましたが具体例や誤りやすい取引についても多くあります。

特に設立直後の社会福祉法人においては各勘定科目の設定や予算の取り方などなじみのない資金収支周りで取り扱いについては難しい点が多いと思います。そのような場合はぜひ税理士法人YFPクレアまでお問い合わせください。

次回は資金収支計算書の取引について具体例を挙げて記載していこうと思います。

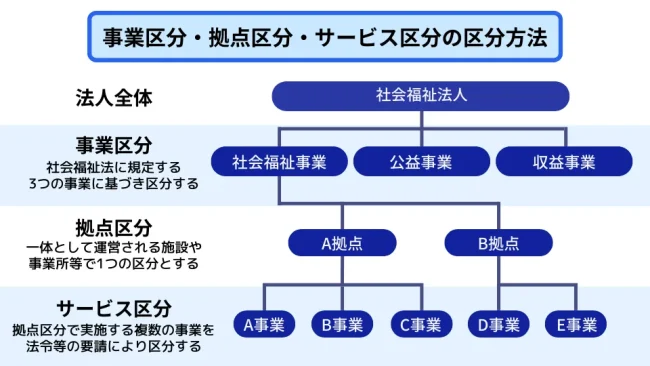

社会福祉法人の会計①~社会福祉法人の事業区分「社会福祉事業」~

※この記事は2022年10月に書かれたものです。

社会福祉法人は社会福祉法上、すべての社会福祉法人は、社会福祉法人会計基準省令に従い会計処理を行うことが義務付けられています。(社会福祉法第 45 条の 23)

社会福祉法人の会計をソフトに入力する前に、事業区分、拠点区分、サービス区分を決めないと、そもそも入力を始めることが出来ません。

ここでは、事業区分、拠点区分、サービス区分がどのように決められていくかを見ていきたいと思います

厚生労働省が出している会計の形態

事業区分は、以下のように分けられます。

① 社会福祉事業

② 公益事業

③ 収益事業

事業区分の分け方について、

【平成 28 年3月 31 ⽇厚⽣労働省社会・援護局福祉基盤課長等通知(最終改正:令和3年 11 月 12 日)社会福祉法人会計基準の運用上の留意事項について】

では、下記の通り記載しています。

(3)事業区分について 各拠点区分について、その実施する事業が社会福祉事業、公益事業及び収益事 業のいずれであるかにより、属する事業区分を決定するものとする。

社会福祉事業の定義

法第2条にて、第一種社会福祉事業と第二種社会 福祉事業に分類されています。

社会福祉に関連する事業であっても、第一種社会福祉 事業又は第二種社会福祉事業に該当しない場合は、社会福祉法上の社会福祉事業としては取り扱われません。

第一種社会福祉事業は、国、地方公共団体又は社会福祉法人が経営することを原則 とし(法第60条)、その他の者が経営しようとする場合には、都道府県知事の許可を受けなければならないとされています(法第62条第2項、第67条第2項)。

第二種社会福祉事業については、その実施主体に制限はなく、都道府県知事への届出により事業を開始することができます(法第69条)。

つまり、社会福祉事業は社会福祉法第2条に記載のある、第一種社会福祉事業と第二種社会福祉事業になります。

余談でございますが、第一種社会福祉事業は国や地方公共団体・社会福祉法人しか運営が出来ません。

第二種社会福祉事業は、どの法人でも運営が可能となります。

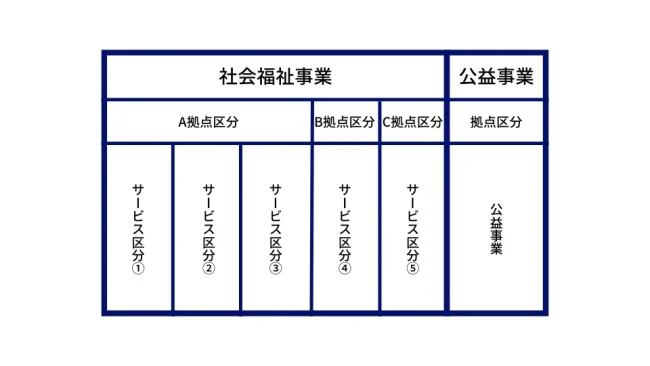

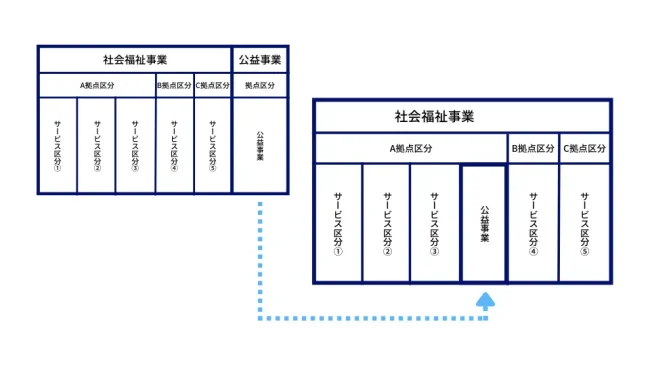

軽微な公益事業を社会福祉事業に含めることが出来る

社会福祉法人会計基準の運用上の取り扱いについて(Q&A))の問21では、社会福祉事業と一体的に行われている小規模な公益事業については、当該社会福祉事業に含められるとあります。当該取り扱いを使用すれば、会計処理や作成する財務諸表がスリムになります。

以下、問21と答

(問21) 運用指針「4 拠点区分について」(1)の規定により、社会福祉事業と一体的に実施されている公益事業は社会福祉事業と同一の拠点区分となるが、その場合の事業区分はどのように判断すれば良いのか。 (運⽤指針−4 拠点区分について)

(答) 運用指針「4 拠点区分について」(3)の規定により、その拠点での主たる事業が社会福祉事業であれば一体的に実施する小規模な公益事業も含めて社会福祉事業区分に計上にすることとなります。一体的に実施する小規模な事業については、サービス区分を設定することで、収支の実態が判るようにしています。

※私が軽微な公益事業を社会福祉事業に加えた事例です。社会福祉事業に付随する事業を行っていましたが、それが公益事業のため、事業を二つに分けていました。(下図参考)

このように、社会福事業のDサービス区分で付随して行っている事業が公益事業のため、社会福祉事業と公益事業に分けている状態です。

しかし、社会福祉事業A拠点の収益割合が 97%、公益事業の収益割合が 3%と軽微なものとなるため、所轄庁に相談した結果軽微なものと認められ、公益事業をA拠点区分のサービス区分に含めて良いと回答を得ました。

社会福祉法人の会計②~社会福祉法人の事業区分「公益事業・収益事業」~

※この記事は2022年11月に書かれたものです。

公益事業の定義

社会福祉法に定める公益事業とは、社会福祉を目的として、社会福祉事業以外の福祉サービスを、日常生活又は社会生活上の支援を必要とする者に対して、提供する事業です。

社会福祉法人は、その経営する社会福祉事業に支障がない限り、公益を目的とする事業

(公益事業)又はその収益を社会福祉事業若しくは公益事業の経営に充てること を目的と

する事業(収益事業)を行うことができます。

社会通念上は公益性が認められるものであっても社会福祉と全く関係のないものを行う

ことは認められないほか、公益事業において剰余金を生じた時は、当該法人が行う社会福祉

事業又は公益事業に充てることとされています(社会福祉法人審査基準)。

公益事業の種類

- 法第2条第4項第4号に規定する、事業規模要件を満たさないために社会福祉事業に含まれない事業

※事業規模要件:常時保護を受ける者が、入所させて保護を行うものにあっては5人、その他のものにあっては20人 - 介護保険法に規定する

・居宅サービス事業

・地域密着型サービス事業

・介護予防サービス事業

・地域密着型介護予防サービス事業

・居宅介護支援事業

・介護予防支援事業

・介護老人保健施設を経営する事業

・地域支援事業を市町村から受託して実施する事業

※なお、居宅介護支援事業等を、特別養護老人ホーム等社会福祉事業の用に供する施設の経営に付随して行う場合には、定款上、公益事業として記載しなくても差し支えありません。 - 有料老人ホームを経営する事業

- 社会福祉協議会等において、社会福祉協議会活動等に参加する者の福利厚生 を図ることを目的として、宿泊所、保養所、食堂等を経営する事業

- 公益的事業を行う団体に事務所、集会所等として無償又は実費に近い対価で使用させるために会館等を経営する事業

※なお、営利を行う者に対して、無償又は実費に近い対価で使用させるような 計画は適当でなく、また、このような者に対し収益を得る目的で貸与する場合は、 収益事業になります

収益事業の定義

収益事業は、法人が行う社会福祉事業又は公益事業の財源に充てるため、一定の計画の下に収益を得ることを目的として反復継続して行われる行為であって、社会通念上事業と認められる程度のものであることとされています。

収益事業の種別については、 特に制限は設けられていませんが、以下に掲げる事業は「社会福祉法人の社会的信用を傷つけるおそれ」があることから行うことはできないとされています。

- 風俗営業及び風俗関連事業

- 高利な融資事業

- ①及び②に掲げる事業に不動産を貸し付ける等の便宜を供与する事業

さらに、以下に掲げる場合も、「社会福祉事業の円滑な遂行を妨げるおそれ」 があることから収益事業として行うことはできないこととなっています。

- 社会福祉施設の付近において、騒音、ばい煙等を著しく発生させるようなおそれのある場合

- 収益事業を社会福祉事業と同一の設備を使用して行う場合

社会福祉法人の収益事業と法人税法上の収益事業

社会福祉法人の収益事業と法人税法上の収益事業は、言葉は同じでもその性質は全く異なるものでございます。

社会福祉法人の収益事業は上記の通り。

法人税法上の収益事業は下記の通りとなります。

収益事業とは次の 34 の事業(その性質上その事業に付随して行われる行為を含む)を指し、継続して事業場を設けて行われるものをいいます。

(法人税法2十三、法人税法施行令5①)

(1)物品販売業 (2)不動産販売業 (3)金銭貸付業

(4)物品貸付業 (5)不動産貸付業 (6)製造業

(7)通信業 (8)運送業 (9)倉庫業

(10)請負業 (11)印刷業 (12)出版業

(13)写真業 (14)席貸業 (15)旅館業

(16)料理飲食業 (17)周旋業 (18)代理業

(19)仲立業 (20)問屋業 (21)鉱業

(22)土石採取業 (23)浴場業 (24)理容業

(25)美容業 (26)興行業 (27)遊技所業

(28)遊覧所業 (29)医療保健業 (30)技芸・学力教授業

(31)駐車場業 (32)信用保証業 (33)無体財産権の提供業

(34)労働者派遣業

以上のように法人税法上での収益事業は限定列挙となっております。

社会福祉法人で収益事業に該当しても法人税法上の収益事業に該当しなければ法人税を納める義務はございません。

おわりに

社会福祉法人では今まで説明した事業を社会福祉事業・公益事業・収益事業に分ける必要があります。これだけでも難しい判断と作業ですが、さらに社会福祉法人で行っている事業が法人税法上の収益事業又は非収益

社会福祉法人の退職給付会計について

※この記事は2022年11月に書かれたものです。

社会福祉法人会計において職員に対し退職金を支給することが定められている場合には、将来支給する退職金のうち当該会計年度の負担に属すべき金額を当該会計年度の費用に計上し、負債として認識すべき残高を退職給付引当金として計上します。

設立した直後から引当金の金額を見積もるのは難しいですが、共済制度に加入している法人であれば会計事務所や監査法人と相談をしたうえで計上するようにしてください。

社会福祉法人では法人独自に勤務年数に基づいて退職金を支給する法人は稀で、ほとんどの法人が外部の退職共済制度に加入をしており、共済会からの退職共済給付金を退職金として支給しています。

社会福祉法人が加入する退職金制度としては代表的なものは独立行政法人福祉医療機構(WAM)が実施する退職手当共済制度と都道府県等が実施している退職共済制度です。

以下にその両制度について処理方法を解説します。

WAMの退職共済制度の会計処理

拠出以後に追加的な負担が生じない外部拠出型の制度については、その制度に基づく要拠出額である掛金全額を費用処理します。

(借方) 退職給付費用 (貸方) 現金預金 ←貸借対照表、事業活動計算書

(借方) 退職給付支出 (貸方) 支払資金 ←資金収支計算書

また、退職時には退職共済給付金がWAMから退職者に給付されることで法人の退職処理が完了しますので、会計処理は不要となります

都道府県等が実施する退職共済制度の会計処理

都道府県等の退職共済制度は各都道府県により制度の内容が異なるため、実施者が会計処理の手引きを示している場合はそれに従いますが、下記のようになっています。

- 原則………退職給付引当資産=掛金累計額

退職給付引当金 =期末退職金要支給額 - 簡便法1…退職給付引当資産=退職給付引当金=期末退職金要支給額

- 簡便法2…退職給付引当資産=退職給付引当金=掛金累計額

なお、「期末退職金要支給額」とは、約定の給付額から被共済職員個人がすでに拠出した掛金累計額を差し引いた金額とします。

掛金支払時

(借方)退職給付引当資産 (貸方) 預金 ←貸借対照表

職員預り金

(借方)退職給付引当資産支出 (貸方) 支払資金 ←資金収支計算書

退職時の処理は少々複雑になります。

なぜなら、退職給付引当資産には職員の退職共済掛金累計額が計上されていることから、職員が退職したときは、当該職員の掛金累計額を取り崩す必要があるのですが、この両者の間に差が生じることがあるためです。

退職共済は加入期間が長ければ掛金累計額よりも多くの退職共済金を受けられる一方、加入期間が短ければ累計額を下回ることになります。

この2パターンで会計処理が変わってくることとなります。

掛金累計額<退職金 の場合

職員が退職し退職金500を支払う場合でこの職員の退職給付引当資産残高が450、退職給付引当金は470のケース

<借方> <貸方>

退職給付引当金 470 預金 470 ←貸借対照表

退職給付費用 30 預金 30 ←貸借対照表、事業活動計算書

退職給付支出 500 支払資金 500 ←資金収支計算書

預金 450 退職給付引当資産 450 ←貸借対照表

支払資金 450 退職給付引当資産 450 ←資金収支計算書

取崩収入

預金 50 その他の収益 50 ←貸借対照表

事業活動計算書

資金収支計算書(その他の収入)

掛金累計額>退職金 の場合

職員が退職し退職金100を支払う場合でこの職員の退職給付引当資産残高が180、退職給付引当金は90のケース

<借方> <貸方>

退職給付引当金 90 預金 90 ←貸借対照表

退職給付費用 10 預金

社会福祉法人の基本金の考え方

※この記事は2022年12月に書かれたものです。

みなさんこんにちは、監査担当 岡﨑です。

今回の業種別特化型コラムでは、社会福祉法人の「基本金」とその考え方についてお話します。

社会福祉法人では貸借対照表の純資産の部に基本金を計上しますが、こちらは社会福祉法人が事業を開始する際に個人や法人から受けた寄附金の額を計上するものとされています。(第6条)

社会福祉法人の成り立ちのイメージとしては、その土地の「名士」と呼ばれていた方が自らの出資をもって設立するというケースが多かったようです。

基本金とその考え方

会計基準省令第6条1項に規定する基本金は以下のようになっています。

【第1号基本金】社会福祉法人の設立並びに施設の創設及び増築等のために基本財産等を取得すべきものとして指定された寄附金の額

【第2号基本金】前号の資産の取得等に係る借入金の元金償還に充てるものとして指定された寄附金の額

【第3号基本金】施設の創設及び増築時に運転資金に充てるために収受した寄附金の額

上記からもわかるように、基本金は「寄附」から成り立っています。

第1号基本金について

運用上の留意事項として、第1号基本金、すなわち「社会福祉法人の設立等のために基本財産等を取得すべきものとして指定された寄附金の額」とは、土地、施設の創設、増築、増改築における増築分、拡張における面積増加分及び施設の創設及び増築時等における初度施設整備、非常通報装置設備、屋内消火栓設備等の基本財産等の取得に係る寄附金の額とされています。

法人の施設面積が増え、そこに建物等を建設した場合はその増設分が基本財産の取得となるわけです。

ただ、建物内の設備更新くらいであれば基本財産とはならず、基本財産以外の固定資産計上の対象となります。

第2号基本金について

次に第2号基本金、すなわち「第1号基本金対象となる基本財産の取得に係る借入金の元金償還に充てる寄附金の額」はわかりやすいと思いますが、施設取得のために借入を起こした場合、その借入の返済を目的として受け取った寄付金となります。

第3号基本金について

最後に第3号基本金、すなわち「施設創設時等に運転資金を充てるために受け取った寄付金の額」とは、社会福祉法人審査要領の2(3)に規定する、当該法人の年間事業費の12分の1以上に相当する寄附金の額及び増築等の際に運転資金に充てるために収受した寄附金の額をいいます。

寄附金の受入れについては「施設設備等寄附金収益」とされますが、仮に12分の1に満たない場合は「経常経費寄附金収益」とされ基本金に組み入れることはできません。

この第3号基本金の説明では簡単に書いていますが、基本金を計上するときは、基本金に該当する寄附金を事業活動計算書の特別収益に計上した後、その収益に相当する額を基本金組入額として特別費用に計上します。

社会福祉法人会計における国庫補助金等特別積立金の考え方 ①

※この記事は2023年1月に書かれたものです。

みなさんこんにちは、社会福祉法人向けのコラム担当の岡﨑です。

社会福祉法人会計では、貸借対照表と事業活動計算書の単独科目の仕訳の一つに国庫補助金等特別積立金の積立処理と取崩処理があり、この処理は社会福祉法人会計独特な処理となります。

今回から、こちらの考え方について2回に分けて解説をします。

国庫補助金等特別積立金には、社会福祉法人が施設及び設備の整備のために国、地方公共団体等から受領した補助金、助成金、交付金等(「国庫補助金等」という)の額を計上する、とされています。

上記のような補助金や助成金は返還されていることを予定していないため負債ではなく純資産の部に計上されることになります。

さらに具体的に見てみると、国庫補助金等特別積立金とは

- 施設及び設備の整備のために国及び地方公共団体等から受領した補助金、助成金及び交付金等

- 設備資金借入金の返済時期に合わせて執行される補助金のうち、施設整備時又は設備整備時においてその受領金額が確実に見込まれており、実質的に施設整備事業又は設備整備事業に対する補助金等に相当するもの

と運用上の取り扱いにて定められています。

つまり上記のように主として固定資産(又はその設備に付随するもの)の取得に充てられることを目的として国や地方公共団体等から受領した補助金や助成金及び交付金等をいいます。限定列挙ではなくこれらはその補助金等に相当するものは含まれるものとされます。

このほか、地方公共団体から無償又は低廉な価額により譲渡された土地、建物の評価額は寄付金とはせず国庫補助金等に含めて取り扱われることになります。

次に国庫補助金等特別積立金を計上するときの会計処理について解説します。

国庫補助金等特別積立金の積立は、国庫補助金等の収益額を事業活動計算書の特別収益に計上した後、その収益に相当する額を国庫補助金等特別積立金積立額として特別費用に計上します。では、収益に計上しながら費用に計上する理由とは何でしょうか。

まず、上述のように、国や地方自治体が社会福祉法人に補助をする目的としては、社会福祉施設の建設や事業に必要な設備等の取得に際して法人の実質的な負担を軽減するためにあります。

ですので、ここで受け入れた収益を特別収益に計上すると、イメージとしては

(借方) 固定資産 (貸方) 補助金

となり、補助金は補助金収益(施設整備等補助金収益)として事業活動の特別収益に計上されることになります。

しかし、施設整備に係る補助金は純資産の増加であって事業活動による剰余金ではありません。

そのためこの取引によって収益(=当期活動増減差額)が計上されるのは妥当ではないと考えられました。

そこで、この補助金収益と同額の「国庫補助金等特別積立金積立額」を特別費用に計上し、収益と費用の実質差額(当期活動増減差額)が算定されないように制度設計がなされました。

そして事業活動計算書に国庫補助金等特別積立金積立額を計上するときの相手勘定として貸借対照表の純資産の部に国庫補助金等特別積立金を計上することとしました。

まとめると、施設整備等補助金等を受領した際の会計処理としては

- 事業活動計算書上に施設整備等補助金収益と国庫補助金等特別積立金積立額を同額計上

- ①と同額を貸借対照表の純資産の部に国庫補助金等特別積立金を計上

するということになります。

次回はこの国庫補助金等特別積立金の取り崩しについて解説していきます。

社会福祉法人会計における「国庫補助金等特別積立金」の考え方 ②

※この記事は2023年1月に書かれたものです。

みなさんこんにちは、社会福祉法人向けのコラム担当の岡﨑です。

社会福祉法人会計では、貸借対照表と事業活動計算書の単独科目の仕訳の一つに国庫補助金等特別積立金の積立処理と取崩処理があり、この処理は社会福祉法人会計独特な処理となります。今回はこのうち取崩処理の方の解説をします。

国庫補助金等特別積立金には、社会福祉法人が施設及び設備の整備のために国、地方公共団体等から受領した補助金、助成金、交付金等(「国庫補助金等」という)の額を計上する、とされています。上記のような補助金や助成金は返還されていることを予定していないため負債ではなく純資産の部に計上されることになります。

国庫補助金等特別積立金を計上するときの会計処理について解説します。

施設整備等を行うための補助金を受領した際の会計処理としては

- 事業活動計算書上に施設整備等補助金収益と国庫補助金等特別積立金積立額を同額計上

- ①と同額を貸借対照表の純資産の部に国庫補助金等特別積立金を計上

ということを前回解説しました。

今回はこの積み立てた金額の取崩処理について解説していきます。

国庫補助金等の目的は社会福祉法人が施設等の固定資産を取得する際にその負担を軽減することを通して、経営する施設等の利用者の負担を軽減することにあります。

したがって、補助を受けた法人は正当な減価償却を行ったとしてもその補助金分に対応する分については損益に影響させないような制度設計がなされました。

すなわち、国庫補助金等特別積立金は、国庫補助金等により取得した資産の減価償却費等により事業費用として費用配分される額の国庫補助金等の当該資産の取得原価に対する割合に相当する額を取り崩し、事業活動計算書におけるサービス活動費用の控除項目として計上することになります。

また、国庫補助金等特別積立金の対象となった基本財産等が廃棄・売却された場合は、当該資産に対する国庫補助金等特別積立金の額を取崩し、特別費用の控除項目として計上されます。

この方法は企業会計の圧縮記帳に近い形になっています。

国庫補助金等特別積立金の取り崩し処理としては以下の通りとなります

- 固定資産の減価償却費を計上

- 減価償却費に補助金割合を乗じて取崩額を算定

- 国庫補助金等特別積立金取崩額に計上し、国庫補助金等特別積立金を減少

実際の実務上は社会福祉法人会計対応の会計システムであれば固定資産の取得時に当該固定資産に対応する国庫補助金等の金額を入力することにより自動的に国庫補助金等の額を内書きした管理台帳が作成されます。

<事例>

建物の期首簿価10000(うち補助金等5000) 耐用年数39年(償却率0.026)の場合

(借方)減価償却費 260 (貸方)建物 260

(借方)国庫補助金等特別積立金 130 (貸方)国庫補助金等特別積立金取崩額 130

社会福祉法人の会計③~社会福祉法人の事業区分「拠点区分」~

※この記事は2023年1月に書かれたものです。

前回は事業をまず、社会福祉事業・公益事業・収益事業とに分ける必要がある旨をお話しました。

今回は、2段階目の区分であります拠点区分についてお話したいと思います。

拠点区分とはその名の通り、建物ごとに分けるという意味です。建物が1つの法人であれば1拠点区分、4つの建物があれば4拠点区分となるとてもシンプルな考え方です。

しかし、ここで疑問が生じます。1つの拠点の中に社会福祉事業と公益事業の両方を行っていた場合にはどのような区分になるか。

社会福祉法人会計を区分する際には、事業区分 → 拠点区分 → サービス区分という順番で分けています。

つまり前段階の事業区分が違うのであれば、1つの拠点で社会福祉事業と公益事業を行っている場合、1つの拠点なのに会計上では拠点が2つになるという複雑な構造になります。(私もそのような法人があります)

さらに言いますと、1つの拠点しかないのに、貸借対照表・事業活動計算書・資金収支計算書をそれぞれ作成しなければなりません。

一般法人(株式会社や合同会社)では決算書一つで貸借対照表残高は各事業を合算し、損益計算書は部門別で行えばよいが、社会福祉法人会計の場合は1つの拠点なのに事業区分が違うことであるから、A拠点の中のB社会福祉事業、A拠点区分の中のC公益事業、それぞれに貸借対照表・事業活動計算書・資金収支計算書を作成する必要があります。

つまり決算書が2枚になるというイメージです

以上のように会計を始める前段階の事業区分・拠点区分についてお話しました。ここまででも力のいる作業でございますが、次回はさらに細かく分けるサービス区分についてお話したいと思います。

このサービス区分まで分けることが出来れば、やっと会計ソフトに基本情報、領収書や銀行関係の取引を入力することが出来ます。

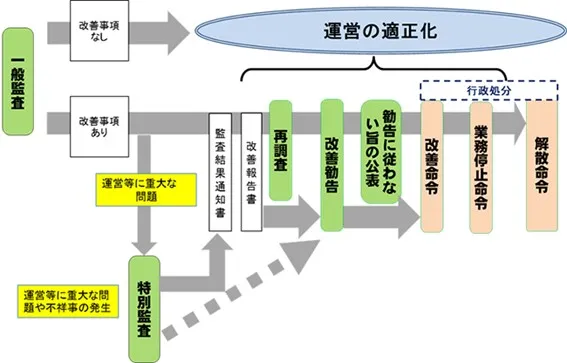

社会福祉法人の指導監査とは? ①指導監査の概要について

※この記事は2023年2月に書かれたものです。

みなさんこんにちは、社会福祉法人向けのコラム担当の岡﨑です。

社会福祉法人に対しては「指導監査」というものが入ります。

これは、社会福祉法(昭和26年法律第45号)第56条第1項の規定に基づき、社会福祉法人の自主性及び自立性を尊重し、法令又は通知等に定められた法人として遵守すべき事項について運営実態の確認を行うことによって、適正な法人運営と社会福祉事業の健全な経営の確保を図ることを目的としています。

一般事業会社では聞き慣れない言葉なので税務調査と混同してしまいますが、指導監査においては上記の目的の通り、税金の計算を確認するものではないため実際に立ち会ってみると税務調査とは聞かれることも話すことも違ってきます。

しかしながら、法人自身で記帳業務を行わず会計事務所に記帳代行を依頼している場合などは会計部分に関して会計事務所に立ち合いを依頼するケースもあると思います。

【指導監査の流れ】

社会福祉法人に対する指導監査には一般監査と特別監査があり、いずれも現地にて行われます。

一般監査は実施計画を策定したうえで「指導監査ガイドライン」に基づき実施されますが、原則として3年に1度とされ、定期的な監査周期が設定されます。

一方、特別監査は運営等に重大な問題を有する法人を対象として随時実施されるとしています。

平成29年4月27日「社会福祉法人指導監査実施要綱の制定について」が厚生労働省局長連盟通知として発出され、指導監査の見直しが規定されました。

ここで上述した監査周期の見直しや、指導監査の結果及び改善状況の報告といった事項が入っています。

従前は指導監査基準が地方によってばらつきもあったため今回の見直しによって指導方法の標準化が図られました。

指導方法の標準化として

- 「文書指摘」「口頭指摘」「助言」の区分の明確化

- 改善勧告、改善命令、その他適切な改善措置

- 指導監査結果の開示

が挙げられています。

次回は、指導監査ガイドラインについて細かく見ていくものとします。

社会福祉法人の指導監査とは? ②指導監査ガイドライン

※この記事は2023年2月に書かれたものです。

みなさんこんにちは、社会福祉法人向けのコラム担当の岡﨑です。

前回、指導監査について概要を記載しましたが指導監査とは法人の組織運営、事業運営、会計、人事管理その他が法令及び規則に従ったものであるかどうかについて点検を実施するというものになります。

つまり、法人の健康診断のようなものということです。

その点検については各地方自治体によって独自のマニュアルで実施するとばらつきが出てしまうため厚生労働省によって指導監査ガイドラインが設定されています。

指導監査ガイドラインとは所轄庁が「社会福祉法人指導監査実施要領」に基づいて行う一般監査について、その監査の対象とする事項(監査事項)、当該事項の法令及び通知上の根拠、監査事項の適法性に関する判断を行うこととする基準(指摘基準)並びにチェックポイントを確認するために用いる書類(確認書類)を定めるものである、と記載されています。

こちらは厚生労働省のHPにて開示されておりますのでご一読いただければと思います。

(参考)「指導監査ガイドライン」改正後全文 (mhlw.go.jp)

実際の指導監査においてはこの指導監査ガイドライン及び前回指導監査での指摘事項をチェックリスト形式で確認されていきます。

そのため前回指導監査において指摘された事項については十分な準備をして臨まれるのがよろしいかと思います。

ここで、各自治体から公表されている指導監査の結果より特に指摘事項の多かったものをいくつか挙げてみます。

- 役員(理事・監事)・評議員の選任:改選手続を定款に基づいて行っていない、他の理事と特殊関係にある理事の数が、定款で定めた数を超えている

- 理事会・評議員会:理事会や評議員会の開催・議決に必要な出席者数を満たしていない、議事録の不備

- 監事監査:監事監査が十分に機能しておらず決算が間違っている

- 契約:高額な契約について入札を行っていない、契約書の不備

- 現金管理・管理体制:現金残高と帳簿残高を照合していない

- 借入金:理事会の決議を経ることなく借入を実行している

こういった指摘がなされることのないよう、我々税理士をはじめとした会計事務所がチェックすべき事項としては、会計周りの指摘事項をなくすために下記のような業務を行うこととなります。

- 法人が作成する計算書類等の会計基準との整合性点検

- 法人が作成する計算書類等の経理規程との整合性の点検

- 資金収支計算書、事業活動計算書、貸借対照表、注記等の間の関連項目整合性の点検

- 経理体制の現状把握や改善の支援

- 会計帳簿の記帳、証票書類の整理方法の現状把握と改善指導

- 会計システム導入の支援

こういった指導内容を通じて指導監査において指摘事項がなくなるよう支援をしていくこととなります。

次回は実際の導入支援状況について「初めての社会福祉法人での経理業務支援」を実体験も交えて見ていくものとします。

社会福祉法人の会計④~社会福祉法人の事業区分「サービス区分」~

※この記事は2023年3月に書かれたものです。

みなさまこんにちは、監査部 山中です。

前回までに引き続き、社会福祉法人の事業区分についてのお話をいたします。

今回は「サービス区分」についてです。

このサービス区分は貸借対照表では作成は求められておりません。

私見でございますが、サービス区分は一般会社で言うところの部門と同じと私は思っております。

サービス区分の共通経費

区分の仕方は分かっても、例えばすべてのサービス区分に係る費用が必ず存在します。

例を挙げると、私たちにお支払い頂いている顧問料があります。

こちらは社会福祉法人会計全体で計上されるものとなります。

このような経費を共通経費と呼んでいます。

当該共通経費は各サービス区分に案分しなければなりません。

案分方法として「社会福祉法人会計基準適用上の留意事項(運用 指針)」別添1(最終ページに添付)に具体的な科目及び配分方法が定められています。

| 種類 | 想定される勘定科目 | 配分方法 |

|---|---|---|

| 人件費(支出) | 職員給料(支出) 職員賞与(支出) 賞与引当金繰入 非常勤職員給与(支出) 退職給付費用(退職給付支出) 法定福利費(支出) | 勤務時間割合により区分。 (困難な場合は次の方法により配分) 職種別人員配置割合 看護・介護職員人員配置割合 届出人員割合 延利用者数割 |

| 事業費(支出) | 福利厚生費(支出) 職員被服費(支出) | 給与費割合により区分。 (困難な場合は延利用者数割合により配分) |

| 旅費交通費(支出) 通信運搬費(支出) 諸会費(支出) 雑費(雑支出) 渉外費(支出) | 延利用者数割合 職種別人員配置割合 給与費割合 | |

| 事務消耗品費(支出) 広報費(支出) | 各事業の消費金額により区分。 (困難な場合は延利用者数割合により配分) | |

| 会議費(支出) | 会議内容により事業個別費として区分。 (困難な場合は延利用者数割合により配分) | |

| 水道光熱費(支出 | メーター等による測定割合により区分。 (困難な場合は建物床面積割合により配分 | |

| 修繕費(支出) | 建物修繕は、当該修繕部分により区分、建物修繕以外は事業個別費として配分 (困難な場合は建物床面積割合で配分) | |

| 賃借料(支出) | 賃貸物件特にリース物件については、その物件土地建物賃借料(支出) の使用割合により区分。 (困難な場合は建物床面積割合により配分) | |

| 保険料(支出) | 建物床面積割合により配分 自動車関係は送迎利用者数割合又は使用高割合で、損害保険料等は延利用者数割合により配分 | |

| 租税公課(支出) | 建物床面積割合により配分 自動車関係は送迎利用者数割合又は使用 高割合で配分 | |

| 保守料(支出) | 保守契約対象物件の設置場所等に基づき事業個別費として区分。 (困難な場合は延利用者数割合により配分) | |

| 業務委託費(支出) | (寝具) 各事業の消費金額により区分。 (困難な場合は、延利用者数割合により配分) (給食) 延利用者数割合・実際食数割合 (その他) 建物床面積割合・延利用者数割合 | |

| 研修研究費(支出) | 研修内容等、目的、出席者等の実態に応じて、事業個別費として区分。 (困難な場合は、延利用者数割合により配分) | |

| 減価償却費 | 建物、構築物等に係る減価償却費 | 建物床面積割合により区分。 (困難な場合は、延利用者数割合により配分) |

| 車輌運搬具、機械及び装置等に係る 減価償却費 | 使用高割合により区分。 (困難な場合は、延利用者数割合により配分) | |

| その他の有形固定資産、無形固定資 産に係る減価償却費 | 延利用者数割合により配分 | |

| 徴収不能額 | 徴収不能額 | 各事業の個別発生金額により区分。 (困難な場合は、各事業別収入割合により配分) |

| 徴収不能引当金 繰入 | 徴収不能引当金繰入 | 事業ごとの債権金額に引当率を乗じた金額に基づき区分。 (困難な場合は、延利用者数割合により配分) |

| 支払利息(支出) | 支払利息(支出) | 事業借入目的の借入金に対する期末残高割合により区分。 (困難な場合は、次の方法により配分) ・ 借入金が主として土地建物の取得の場合は建物床面積割合 ・ それ以外は、延利用者数割 |

これらは、各勘定科目によって様々な按分方法が定められています。

1つの支出で色んなサービス区分に該当する支出を伝票に起こすときに、それぞれのサービス区分ごとに 1 個 1個を入力していくのは莫大な手間と労力がかかります。

社会福祉法人会計に対応している会計ソフトは自動按分機能が備わっています。

仮に自動按分機能が備わっていない会計ソフトがありましたら、すぐにでもソフトを変えたほうが良いと声を大きくしてお伝えしたいほどです。

法人本部の取り扱い

役員報酬や理事会・評議員会などの法人本部経費や収入が計上される本部は、拠点区分またはサービス区分どちらでも良いとされております。

私の経験上では拠点で分けているほうが多いと感じられますが、法人の任意となりますので、サービス区分の案分方法も含めてお客様と打ち合わせして進めて行きます。

まとめ

以上がサービス区分の内容となります。

社会福祉法人会計は入口からややこしい会計となっております。

最近は社会福祉法人の透明性が求められておりますので、我々のように社会福祉法人会計に精通した税理士事務所のサポートが必要となってまいります。

社会福祉法人の経理において会計事務所がチェックする勘所

※この記事は2023年4月に書かれたものです。

みなさんこんにちは、社会福祉法人向けのコラム担当の岡﨑です。

以前の掲載コラムにて、厚生労働省より公表されている「社会福祉法人経理事務マニュアル」の説明をさせていただいております。

今回はその「社会福祉法人経理マニュアル」に沿って計上された仕訳を、我々会計事務所がどのような点をチェックするのかについて、いくつかの項目に分けて説明をします。

会計事務所がチェックする事項というのはすなわち指導監査をクリアするためのポイントであり、法人の内部管理体制の課題となりやすいところになります。

今回のコラムでは会計処理に限定したポイントの解説をしますので「規程等の整備や帳票の保管は適切になされており、会計システムも整ったもの」という前提のもとで解説していきます。ご了承の上ご覧くださいませ。

現金管理

- 現金の入出金につき入出金のあった日は必ず現金の実査がなされ、現金種別集計表に記載がなされているか。

- 現金(小口現金)出納帳は作成されているか

- 残高把握について、現金出納帳と現金種別集計表へ管理者の確認が押印等の形で残されているか。

- 小口現金管理について経理規程にしたがったものであるか(1回あたりの出金額や保有上限を超えたものになっていないか)。

- 切手や収入印紙を保有している場合、受払帳が作成され記録された残高と現物の一致を確認しているか。

【ありがちなミス】

現金実査残高と帳簿残高の不一致(現金過不足の発生)、領収書等の紛失、経理規程を超えた現金保有

預金管理

- 通帳の名義は適切か。

- 年度末においては残高0のものも含めすべての口座の残高を残高証明等によって確認できるものとなっているか。

- 毎月末において通帳残高と会計帳簿の一致を確認しているか。

- 通帳は管理者によって適切に管理されているか。

【ありがちなミス】

預金残高と帳簿残高の不一致(主に記帳のミス)、期末の残高証明書との不一致(時間外預入等)

固定資産管理

- 固定資産の購買の際には納品書と現物と発注書の突合をしているか。

- 取得にあたっては見積書(金額によっては相見積の入手)、稟議書の作成、承認手続きが行われているか。

- 固定資産の取得は発生主義によって計上されているか。特に期末をまたぐ場合適切に費用の未払が計上されているか。

- 固定資産の現物に管理No等の照合できるものが貼付されているか。

- 固定資産の実地棚卸は行われているか。

- 減価償却費及び国庫補助金等特別積立金取崩額が適切に計算されているか。

【ありがちなミス】

見積書の変更や追加工事があった場合の証憑未保管、工事請求書の金額総額による資産計上(請求明細書を入手しなかったことによる資産計上額集計と按分のエラー)、固定資産の適用耐用年数の間違い、計上額10万超の固定資産を経費処理してしまう、固定資産台帳の記載において異なる拠点に計上してしまう、処分済み資産を台帳上残したままにしてしまう。

人件費

- 人事管理システムへの職員情報の登録と更新は適時に遅滞なく行われているか。

- 給与計算結果について上長が確認・承認を行っているか。

- 給与台帳と会計処理の一致は確認しているか。給与台帳は適切に保管されているか。

- 賞与引当金は適切に計上されているか。

- 賞与引当金の計算は適切に行われており、実際の支給額と整合しているか。

- 退職給付引当金は退職金規定と整合しているか。

【ありがちなミス】

初期登録エラーによる源泉税計算や社会保険料計算のミス、福祉医療機構や都道府県ごとの退職共済制度などの制度ごとの会計処理との不一致。

その他全般事項

- 会計伝票が会計責任者の承認を受けているか。経理証憑は会計伝票と紐づけされ、適切に保管されているか。

- 月次試算表、決算書は会計責任者の承認を受けているか。

おわりに

上記のようなミスは、特に小規模社会福祉法人においてはどうしても発生してしまいがちなものではありますが、会計事務所と一緒にチェック体制を整えていくことでミスを限りなく0に近づけていくことは十分に可能です。

会計指導サポートをご希望される法人様、ぜひ弊社までお問い合わせください。

【社会福祉法人】監査で聞かれる責任者

※この記事は2023年5月に書かれたものです。

みなさんこんにちは、YFPクレア社会福祉法人チームです。

コロナが落ち着いたせいか、最近は社会福祉法人の監査が多い気がしています。

その中での私のイメージですが、お金の管理でまず最初に聞かれるのが「統括会計責任者・会計責任者・出納職員が誰になっているかを示してください」というものです。

とうことで今回は、統括会計責任者・会計責任者・出納職員について話していきたいと思います。

誰がなるかのイメージ

統括会計責任者 → 全拠点を束ねる会計責任者(マネージャー)

会計責任者 → その拠点の会計責任者(施設長・園長が多いです)

出納職員 → その拠点のお金を出し入れする人(総務部や経理部の職員のイメージ)

上記は理事長がそれぞれ任命する必要があります。

以前に社会福祉法人の監査を受けた際に、出納職員が課長、会計責任者が主任という組織上の立場が逆になっている事例がありました。

つまり、課長が行った出し入れを主任がチェックするという流れとなります。

逆バージョンについては経理規定も社会福祉法上も特に触れてはいませんが、常識的にやはり、出納職員が主任で会計責任者が課長という流れが良いとありました。

誰がなったかを監査時に明示する方法

辞令

理事長から任命したことを証する辞令を作成し、コピーを取っておく

掲示

統括会計責任者・会計責任者・出納職員が誰になっているか全ての拠点を示した組織図を作成し掲示する

上記は監査当日に教えてくださいと言われる場合もあれば、事前必要書類に現在誰が任命されているかの提出を求められる時があります。

【主な業務】

社会福祉法人では現金出納帳の作成が求められます。

そこで、出納職員がお金を出し入れし、出納帳及び金種表を作成し、作成欄に押印します。

そのチェックを会計責任者がチェックをし決済欄に押印をする流れとなります。

また、他にも経費精算書等を作成している場合にも同様に必要となります。

【小規模な社会福祉法人】

社会福祉法人は大・中・小、様々な規模の法人があります。

そんな中、例えば小規模な社会福祉法人に統括会計責任者・会計責任者・出納職員をそれぞれ任命することは難しい状況があります。

そこで、「会計責任者が全ての拠点を統括する場合」又は「拠点が一つの場合」には統括会計責任者を設けずに、会計責任者及び出納職員だけで良いとされています。

上記についても社会福祉法人モデル経理規定の第8条(注6)にその旨の記載があります。

注6)

法人本部以外の拠点区分が1つの法人、又は1人の会計責任者が他のすべての拠点区分の会計責任者を兼務しているような小規模の法人にあっては、統括会計責任者を設けずに、第8条の規定を以下のとおりとする。

第8条 当法人の経理事務に関する責任者として、会計責任者を置く。

- 各サービス区分には、会計責任者に代わって一切の経理事務を行わせるため、出納職員を置く。

ただし出納職員としての業務に支障がない限り、1人の出納職員が複数のサービス区分の出納職員を兼務することができる。 - 会計責任者及び出納職員は理事長が任命する。

- 会計責任者は、出納職員を監督しなければならない。

上記のように、「統括会計責任者を設けないこと」とすることが出来ます。その際には経理規定は注6のように記載する必要があります。

弊社では小規模な社会福祉法人様向けに経理規定の作成や訂正・アドバイスをさせて頂いております。

会計の監査にご不安な場合は弊社にご一報頂ければと存じます。

社会福祉法人の指導監査①~指摘事項と確認事項~

※この記事は2023年6月に書かれたものです。

みなさんこんにちは、YFPクレア社会福祉法人チームです。

社会福祉法人さんを訪問し、お話を聞いておりますと、やはり市区町村や都道府県の監査が不安に感じていることが多いと感じました。

何か指摘されてしまうのではないかと不安に思っているお客様が多いと実感しております。

私も何度か監査に立ち会いました。そこで指摘されました事項と確認される事項を、私見ですがお伝えしていきたいと思います

経理規定は最新のものを

監査は経理規定に照らし合わせて、経理規定通りに行っているか確認します。

現時点では、平成29年版社会福祉法人モデル経理規定(全国社会福祉法人経営者協議会)が最新となっていますので、最新のモデル経理規定に沿った経理規定を作成してあるか確認が必要です。

統括会計責任者・会計責任者・出納職員

社会福祉法人会計モデル経理規定の第8条では以下のように記載があります

第8条 当法人の経理事務に関する統括責任者として、統括会計責任者を置く。(注6)

2 第6条第2項の各拠点区分には、それぞれの経理事務の責任者として会計責任者を置く。

ただし、会計責任者としての業務に支障がない限り、1人の会計責任者が複数の拠

点区分の会計責任者を兼務することができる。

3 第6条第2項の各拠点区分又は各サービス区分には、会計責任者に代わって一切の

経理事務を行わせるため、出納職員を置く。ただし、出納職員としての業務に支障が

ない限り、1人の出納職員が複数の拠点区分又はサービス区分の出納職員を兼務する

ことができる。

4 統括会計責任者、会計責任者及び出納職員は理事長が任命する。

5 会計責任者は、会計事務に関する報告等、統括会計責任者の指示に従わなければな

らない。

6 会計責任者は、出納職員を監督しなければならない。

(注6) 法人本部以外の拠点区分が1つの法人、又は1人の会計責任者が他のすべての拠点区分の会計責任者を兼務しているような小規模の法人にあっては、統括会計責任者を設けずに、第8条の規定を以下のとおりとする。

統括会計責任者・会計責任者・出納職員を決め必ず理事長が任命するとあります。

イメージ的には統括会計責任者が部長・会計責任者が課長・出納職員が事務員というイメージを持たれたほうが良いかと思います。

監査では必ずと言っていいほど、誰が任命されているか明示するようにと聞かれます。

金銭を扱っている大事な方達となるので、誰が責任を持って金銭を管理しているかを明確にするため必ず聞かれます。

また、口頭で責任者を伝えても、そうですかでは終わりません。誰がなっているか辞令があるか、組織図などで確認出来るかの証拠書類も求められます。そのためこれらの責任者は誰になっているか必ず明確にする必要があります。こちらが監査の第一関門と私は思っております。

小規模保育園ですと一人の責任者が全拠点を見ているところが多々あります。その場合は、経理規定にあるように統括会計責任者を設けずに会計責任者と出納職員で足りるとあります。しかし、その場合でも事例等で誰がなっているか明確にする必要があります。

社会福祉法人の指導監査②~指摘事項と確認事項、その2~

※この記事は2023年7月に書かれたものです。

みなさんこんにちは、YFPクレア社会福祉法人チームです。

私が何度か監査に立ち会って指摘されました事項と確認される事項を、私見ですがお伝えするコラムの第2弾です。

現金実査・本当にお金があるか

現金出納帳が、実際の現金有高と合っているか見られます。つまり形式的な現金出納帳になっていないかを見られるという内容になります。

こちらは必ずと言っていいほど行われます。

そのため会計責任者が最低でも月末に出納長と現金有高を確認し金種表を作成し、確認した旨の押印が必要となります。

そのように管理をされていれば、監査があった時も乗り切れると思っております。

現金残高が上限金額を超えていないか

経理規定28条第3項には以下の通り定められております

【小口現金の限度額は、○○区分ごとに○万円とする】

現金は定められた金額以上に持ってはいけないという内容です。監査時には現金出納帳を1年間確認し、上限が超えていないか確認してきます。

上限を超えた場合は、なぜ超えたのか理由の説明を求められますので、どうしても超えてしまう時があった際には当該理由(まとまった現金が必要だった等)をお伝えしましょう。

ちゃんと理由を伝えれば、特に指摘されません。

収受した金銭の保管

経理規定第24条に、

【日々入金した金銭は、これを直接支出に充てることなく、収入後◯日以内に金融機関に預け入れなければならない。】

とあります。

現金で受け取ったものがあった場合には、経理規定上通りに何日以内に金融機関に預け入れているか確認されます。

預金の確認

現金同様にこちらも残高証明書や預金通帳により年度末残高が決算書と合っているか確認されます。

ここがずれているという話は今までありませんが、監査という作業では必要なところかもしれません。

あまりにも使用していない通帳があったりしますと、「使わない預金はなるべく解約するようお願いします」と口頭での指摘をされることがあります。

印鑑の保管状況は大丈夫か

印鑑をどこに保管しており保管先が鍵付きのものかを確認してきます。

また、印鑑を使うときはどのような手順で印鑑を取り出し使用しているかなどに加えて、理事長以外が使う際はどのようにルール付けしているかの説明を求められます。

しっかりと説明出来るようにルール化しておきましょう。

社会福祉法人の指導監査③~指摘事項と確認事項、その3~

※この記事は2023年8月に書かれたものです。

みなさんこんにちは、YFPクレア社会福祉法人チームです。

私が何度か監査に立ち会って指摘されました事項と確認される事項を、私見ですがお伝えする第3弾です。

実際に言われた内容を含みますので、ぜひ参考にしていただければと思います。

月次報告は毎月されているか

経理規定32条には

統括会計責任者又は会計責任者が翌何日以内に月次試算表を作成し報告しなければならない

とあります。

この月次試算表がきちんと毎月報告されているかの確認を求められる時があります。

必ず毎月の試算表をファイリングして毎月保管致しましょう。

その際、いつ報告を受けたか分かるように試算表に日付を記載する事と、理事長印を押印する事が大事です。

会計伝票は作成されているか

経理規定第13条には

全ての会計処理は、会計伝票により処理しなければならない

とあります。

現在はクラウド化やペーパーレスが進んでいます。そのため、以前のように紙で出力して承認印を貰うというのは馴染みません。

一例として、弊社ではTKCソフトを駆使して電子で承認作業を行っており、紙での提出が不要となるようにしています。

予算内となっているか

予算の執行状況の確認が行われます。

確認事項は

「費用が組んだ予算内に収まっているか」

「収まらない場合には、補正予算や予備費等で補填しているか」

といったことです。

積立資産と積立金

積立資産を積み立てた場合は、専用の口座で管理することをお勧めします。

当該積立金は必要な時に取り崩す金額となるので、普段使用している事業用口座等とは別の口座で管理したほうが、分かりやすくて明瞭なのです。

目的外で取り崩す場合には理事会の承認が必要となりますので、こちらも注意が必要です。

社会福祉法人の指導監査④~指摘事項と確認事項、その4~

※この記事は2023年8月に書かれたものです。

みなさんこんにちは、YFPクレア社会福祉法人チームです。

私が何度か監査に立ち会って指摘されました事項と確認される事項を、私見ですがお伝えするコラムの第4弾です。

実際に言われた内容を含みますので、ぜひ参考にしていただければと思います。

減価償却方法は経理規定通りか

社会福祉法人では定額法を原則としながらも経理規定で減価償却方法を定めます。

実際の減価償却が経理規定と則しているか確認してきます。

法人税法では定率法を原則としているため、償却方法が混在するケースがありますので、経理規定通り償却することが必要となります。

固定資産台帳通りに資産が存在しているか

固定資産台帳を確認し、あまりにも古いものがあると「毎年、実査していますか」と言われます。

そのため、年度末には会計責任者に、固定資産台帳に計上してある資産が本当に顕在しているかを確認して貰う必要があります。

賞与引当金を計上する

経理規定第57条に

職員に支給する賞与のうち、当該会計年度の負担に属する額を見積り、賞与引当金として計上する。

ただし、重要性が乏しいと認められる場合には、これを計上しないことができる。

とあります。

社会福祉法人は3月決算なので決算後の6月又は7月頃の夏の賞与をお支払いすると思います。

仮に算定期間が1月から6月の場合、決算前の1月から3月の算定期間分を賞与引当金として計上することとなります。

インターネットでの公表

社会福祉法人はインターネットにより、定款・計算書類・現況報告書・役員等名簿・報酬等の支給の基準・社会福祉充実計画を公表する必要があります。

役員等名簿は個人情報があまり載らないよう誕生日・住所は記載しなくて大丈夫です。

おわりに

今回でこのシリーズコラムは終了いたします。

いかがでしたでしょうか?

これまで紹介したような「よく見られるポイント」をしっかりおさえて、適切な会計をしていれば、指導監査は怖いものではありません。

ぜひコラム内容をご活用いただき、指導監査を乗り切ってください。

社会福祉法人の税務顧問料金表

| 売上 | 年間 | 月額 | 決算 | 合計 |

|---|---|---|---|---|

| 5,000万円以下 | 年間0回 | 18,000 | 247,600 | 463,600 |

| 年間3回 | 26,000 | 247,600 | 559,600 | |

| 年間6回 | 32,800 | 247,600 | 641,200 | |

| 年間12回 | 36,000 | 247,600 | 679,600 | |

| 1憶以下 | 年間0回 | 25,000 | 376,800 | 676,800 |

| 年間3回 | 33,000 | 376,800 | 772,800 | |

| 年間6回 | 38,000 | 376,800 | 832,800 | |

| 年間12回 | 47,000 | 376,800 | 940,800 | |

| 3憶以下 | 年間0回 | 27,500 | 396,000 | 726,000 |

| 年間3回 | 45,000 | 396,000 | 936,000 | |

| 年間6回 | 55,000 | 396,000 | 1,056,000 | |

| 年間12回 | 70,000 | 396,000 | 1,236,000 | |

| 5憶以下 | 年間0回 | 35,000 | 475,200 | 895,200 |

| 年間3回 | 55,000 | 475,200 | 1,135,200 | |

| 年間6回 | 70,000 | 475,200 | 1,315,200 | |

| 年間12回 | 85,000 | 475,200 | 1,495,200 | |

| 7憶以下 | 年間6回 | 75,000 | 573,600 | 1,473,600 |

| 年間12回 | 85,000 | 573,600 | 1,593,600 | |

| 10憶以下 | 年間6回 | 85,000 | 633,600 | 1,653,600 |

| 年間12回 | 95,000 | 633,600 | 1,773,600 |

| 拠点加算(2拠点目以降:月額) | 3千万円以下 | 5,000 |

|---|---|---|

| 5千万円以下 | 8,000 | |

| 1億円以下 | 10,000 | |

| 3億円以下 | 15,000 |

※本部は含まず

オプションメニュー

| 財務諸表入力シート |

※現況報告書はお客様で入力頂きます。 資金収支・損益計算書・貸借対照表・財産目録の入力となります |

200,000 |

|---|---|---|

| 記帳代行 | 拠点ごとに100仕訳まで | 10,000 |

| 拠点ごとに200仕訳まで | 20,000 | |

| 拠点ごとに300仕訳まで | 30,000 | |

| 拠点ごとに400仕訳まで | 40,000 | |

| 拠点ごとに500仕訳まで | 50,000 | |

| 入力指導(お客様入力の場合) | 年6・年12訪問の場合、シェルパの訪問以外での入力指導訪問 1回(2~3時間) | 20,000 |

| 年0・年3訪問の場合 5回からのプランになります 1回(2~3時間) | 100,000 | |

| 会計ソフト貸出 | TKC社福DB(案分機能無し) | 5,000 |

| FX4クラウド 3ライセンスまで | 32,000 | |

| FX4クラウド 4ライセンス以降 1ライセンス | 2,000 | |

| 導入費用 | 300,000 | |

| 議会・指導監査の同行 | 4時間 | 40,000 |

| 1日 | 70,000 | |

| 経理規定の作成 | 新規 | 100,000~ |

| 変更 | 10,000~ | |

| 予算書のチェック | 30,000~ | |

| 予算書の会計ソフトへの入力代行 | 当初予算 1拠点 | 20,000 |

| 補正予算 1拠点 | 10,000 | |

| 消費税申告書 | 簡易 | 50,000 |

| 本則 | 100,000 | |

| 年末調整 | 給与ソフト仕様 1人 | 2,000 |

| 手書き・エクセルで計算 1人 | 3,000 | |

| 法定調書 | 基本料金 | 50,000 |

| 支払調書が10枚以上の場合 11枚目以降1枚 | 2,000 | |

| 面談0回・3回プランにつきまして | 決算が終わったタイミングで入力頂きました会計の内容の質が宜しく無い場合、 面談ありプラン又は入力指導に変更させて頂きます |

|

| ・各拠点の貸借対照表残高の不一致 | ||

| ・弊社で入力及び訂正事項が多いもの(30件) | ||

| ・弊社の確認後に訂正依頼が多いもの(30件) |

決算書・申告書の、再発行・追加発行:2000円/1冊

データと紙の両方欲しい場合:2000円~3000円

初回相談【無料】

初回は担当者がお会いさせて頂き、経営者様のご要望等や経営課題のヒヤリングさせて頂きます。税理士法人YFPクレアのサービス内容にご納得いただいた上でご契約させて頂きます。

関連ページ

税務調査とは

経営者なら税務調査は5~10年に1度は入る…と想定しておくべきことです。

税務顧問サービスのお客様の税務調査は無料で立会しておりますからご安心ください!

会計・税務顧問

しっかり会計・決算・申告することで、骨太の会社を作るお手伝いをします。

お客様のニーズにあわせてサービスをカスタマイズして、無駄をなくして丁寧なサービスを心がけています。

業種別・法人形態別 税務顧問

税理士法人YFPクレアの強みはお客様のニーズに合わせるカスタマイズ性!

専門分野に強い担当者により必要なサービスのみをご提供できるから余計なコスト削減しつつ、税務のご相談や経理のチェック等を行います。

NPO法人の税務

NPO法人も特殊な会計になります。NPO法人の会計を得意とする担当者がサポートします!

一般社団法人の税務

一般社団法人の税務も税理士法人YFPクレアにお任せください!