ご覧いただきありがとうございます。

税理士法人YFPクレアの漫画家業種特化チームです。

このコラムが皆様の節税などのお力添えになれたらと思っております。

お時間のある際に、ご一読いただければ幸いです。

平均課税の特例とは

平均課税制度とは、臨時的に収入が増えたり、年によって収入の上下が激しい方に対する税金を緩和する制度です。

漫画家の皆様は「原稿料」「印税」などが発生し、『年によって売上が全く変わってくること』

そして、その結果『所得税が上がり納税額も多くなること』、そのせいで『今年の納税が厳しい状況に陥ること』……。

身に覚えのある方も多いのではありませんか?

今まで、

「1つの作品を制作するのにかけた労力は数年にわたるにもかかわらず、作品の所得は発売された年の所得であり、その所得に対して所得税が科されるため、所得が大きいと高い税率になってしまう(=累進課税)」

という状態でした。

しかし、突然所得が増えたからと税率も突然高くなってしまうのでは酷であろうということで、所得の変動が大きい業種においては、前2年分とその年で平均した課税をしましょうというのが「平均課税」なのです!

超過累進税率とは

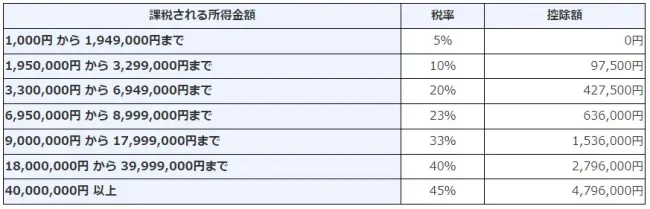

まず、所得税の税率は超過累進税率というものが採用されています。

「超過累進税率とは」・・・課税される所得金額に応じて5%から45%の7段階に区分されている税率のこと。

この超過累進税率では、課税所得の浮き沈みが激しい業種等では、複数年で見た時の税負担が重くなることが考えられます。

そういった収入が急激に増えた場合や、変動が激しい方に対する調整措置が「平均課税」というものです。

実際に所得税はどうなるのか?

| Aさんの例 | Bさんの例 | |

|---|---|---|

| 2020年の課税所得 | 360万 | 200万 |

| 2021年の課税所得 | 40万 | 200万 |

2年分の課税所得はどちらも同じ400万ですが、

所得税額が違います。(計算の税率と控除額は上記に記載のあるものを使用。)

| Aさんの例 | Bさんの例 | |

|---|---|---|

| 2020年 | 360万×20%-427,500=292,500 | 200万×10%-97,500=102,500 |

| 2021年 | 40万×5%=20,000 | 200万×10%-97,500=102,500 |

| 2年間の合計 | 31万2,500円 | 20万5,000円 |

同じ課税所得であっても、年度をまたいだかどうかで、この差!

このAさんとBさんの差を調整するために採用されるのが平均課税制度でございます。

平均課税が使える所得は「変動所得」と「臨時所得」

ここからは平均課税の適用条件について詳しくお話できたらと思います。

所得が多いときに平均課税を利用し、少ない時に超過累進税率を使用といったことができないように、一定の要件がございます。

平均課税の適用条件について

- まず前提に、「変動所得」や「臨時所得」に当たるものが本年中にあること。

※詳細は下記。漫画家さんは変動所得にあたる所得があります。 - 次の条件に当てはまる場合。

- 所得が変動所得だけの時、変動所得がその年の総所得の20%以上であること。

※過去2年間に変動所得がある場合、その平均額をこえる場合に限る。 - 所得が臨時所得だけのとき、臨時所得がその年の総所得の20%以上であること。

- 変動所得と臨時所得の両方があるとき、その年の変動所得と臨時所得の合計がそのとしの総所得の20%以上であること。

※その年の変動所得が、過去2年間の変動所得額の平均以下の場合は、その年の臨時所得のみが20%以上であること。

- 所得が変動所得だけの時、変動所得がその年の総所得の20%以上であること。

変動所得と臨時所得と通常の所得があっても、変動所得と臨時所得の合計が総所得の20%以上を占めていれば、平均課税が適用できるということですね。

20%を超えていない場合は、総所得を超過累進税率で計算する通常の方式となります。

文字でお伝えするのはなかなか難しいです。

文字だけで理解するのも難しいかもしれません。

色々と適用の条件を記載させていただきましたが、判断が難しい場合は税理士に相談が一番かと思います。

もし、「該当するかも?」と気になった方はぜひ、税理士法人YFPクレアへお気軽にお問い合わせください。

変動所得とは

事業所得や雑所得に分けられるもののうち、漁業や養殖による所得・原稿料・印税・著作権料などの「その年々で所得が大幅に変動することが見込まれるもの」が変動所得です。

例として、以下のようなものが挙げられます。

- 漁獲もしくはのりの採取による所得

- はまち、まだい、ひらめ、真珠等の養殖から生ずる所得

- 原稿、作曲の報酬による所得

- 著作権の使用料による所得

変動所得は法律で定められており、上記以外は該当しません。

またこれらの変動所得であっても、実際に急な変動がなければ認められません。

漫画家の皆様の所得はこれに当てはまります!

臨時所得とは

契約金や不動産の権利金などの対価、公害の補償金などのもの。

例として、以下のようなものが挙げられます。

- プロ野球選手などの契約金で報酬の2年分以上であるもの

- 土地や建物を3年以上貸し付ける場合の対価。(礼金、返還不要の敷金、権利金等)

- 公共事業の事業所得の補償金など

臨時所得は法令で例示されているだけで、実際に該当するかどうか判断が難しい部分となります。

該当しそうな場合には、税務署や税理士に確認するのが一番です。

この「変動所得」や「臨時所得」が「変動所得・臨時所得の平均課税計算書」を記載する際や、適用条件に当てはまっているかの判断に必要となります。

平均課税の手続き

本日はいよいよお手続きについてのお話です。

平均課税の適用のためには申告が必要となります。

「変動所得・臨時所得の平均課税の計算書」に必要事項を記載して確定申告します。(下記ダウンロード可)

こちらは申告書に添付するもので、申告書とは別途作成の必要がございます。

国税庁から入手でき、手引きも公開されているのでそれらを参考に自分でも提出することが可能かと思います。

変動所得と別の所得があれば、必要経費も別に記入しなければなりません。

青色申告をしていれば、変動所得とそのほかの所得の金額比率によって青色申告特別控除を割り振ることになります。

前々年または前年の申告で平均課税を使用したかどうかではなく、それぞれの年の変動所得の金額を記入します。

そのため日々の事業活動の中で、変動所得や臨時所得に関係のある取引と、関係のない取引を分けて丁寧に細かく管理しておくことが必要となります。

会計システムなしではなかなか管理が難しいかもしれません。

これらの管理は手間も時間もかかります。また事業者ごとに状況も異なりますので、税務相談の窓口の活用や税理士の活用をご検討いただけますと幸いです。

また平均課税は平成23年12月に改正があり、平均課税を適用しなかった場合に、過去の修正ができるようになりました。

平均課税の更正の請求は5年遡ることが可能ですので、去年だけではなく、おととし使えたといった場合や、3年前に使えたなという方の修正もできます。

自分にも適用ができるのではと感じた方や、平均課税の更正の請求をご検討中の方、ご興味のある方はぜひ税理士法人YFPクレアへご連絡ください。

【実例】平均課税の計算方法

本日は平均課税制度が適用できる場合の具体的な計算例をみていきます。

総所得金額 35,000,000円

内訳 変動所得20,000,000円 臨時所得10,000,000円

前々年と前年の変動所得の合計12,000,000円

平均課税対象金額を求める

臨時所得+(変動所得-前々年と前年の変動所得の合計額の50%)=平均課税対象金額

※前々年と前年に変動所得が無い場合は、単純に変動所得の合計となります。

例.10,000,000円+(20,000,000円-12,000,000×50%)=24,000,000円

平均課税対象金額の5分の4を除いた所得金額に対する税金を求める

※超過累進税率を用いる(計算の税率と控除額は国税庁等に記載のあるものを使用。)

総所得金額-平均課税対象金額×5分の4=所得金額

所得金額×超過累進税率=税額

例.35,000,000円-24,000,000円×5分の4=15,800,000円(対象となった所得)

15,800,000円×33%-1,536,000円=3,678,000円(税金)

平均税率を求める

税金÷対象となった所得=平均税率(小数点以下切り捨て)

例.3,678,000円÷15,800,000円=23%

残りの平均課税対象金額の5分の4の所得に対して平均税率で税金を求める

平均課税対象金額×5分の4=平均課税対象金額の5分の4

平均課税対象金額の5分の4×平均税率=税額

例.24,000,000円×5分の4=19,200,000円

19,200,000円×23%=4,416,000円(税金)

税額を合算する

上記STEP2で計算した税額 + 上記STEP4で計算した税額 = 税金

例.3,678,000円+4,416,000円=8,094,000円

※平均課税を用いず、超過累進税率を用いた場合

35,000,000円×40%-2,796,000円=11,204,000円

平均課税を使用すると3,110,000円納税額が減ります。

まとめ

具体的な計算例があると、節税がイメージしやすくなったでしょうか。

漫画家の皆様は、平均課税を使用することで税額に大きな違いが出ることがございますので、ご相談いただければ幸いです。

平均課税は更正の請求(過去の分の申告書を修正して、払いすぎた税金を還付されることを言います)も可能でございます。

漫画家の皆様や作家の皆様の節税のお力になれるよう頑張りますので、自分にも適用ができるのではと感じた方や、ご興味のある方はぜひ税理士法人YFPクレアへとご連絡ください。

長々と平均課税のコラムを書かせていただきましたが、平均課税については今回が最後となります。

最後までお読みいただきありがとうございます。

関連ページ

税理士顧問・確定申告のサービスはこちら

コラムの人気TOP3はこちら!

作家・漫画家関連のコラム一覧

投稿者・投稿者チーム紹介

-

「漫画が好き!!」というメンバーで構成された、漫画やアニメなどの創作物をこよなく愛するチーム。本業の方はもちろん、副業でバレたくない方も、ノベライズ化、アニメ化、商品化、ドラマ化…などいろいろなステージで活躍するお客様をサポートしております。

漫画家や小説家のお客様は毎月のようにお問い合わせいただいております。

最新の投稿

- 2025年8月21日漫画家【同人作家さんのための確定申告ガイド】イベント売上・経費・棚卸までしっかり解説!

- 2024年12月26日漫画家漫画家必見!確定申告で失敗しないための注意点まとめ

- 2024年12月12日漫画家確定申告直前!漫画家が確認すべき売上・控除の注意点

- 2024年10月24日漫画家開業届はいつ出すの?漫画家のための開業届ガイド!