暑い日が続きますね。

四ツ谷二部の田村です!

先月の西日本豪雨災害により被災された皆様ならびにご家族の皆様には心よりお見舞い申し上げます。被災地の皆様の一日でも早い復興を心よりお祈りいたしております。

また実際に行動することが一番だと考え、先日地元で行われた復興支援の募金活動に参加できましたので、その事について書きたいと思います。

初めて募金活動というものに参加して抱いた感想は、なぜか「少し恥ずかしい」という感情でした。良い活動に参加しているのにも関わらず、なぜ恥ずかしいと感じるのでしょうか。しかし、隣を見れば先輩が大きな声を出して元気よく募金活動をしています。

結果は、自分が予想していたよりも多くの寄付金が集まりました。多くの方が寄付をしてくれた事に感銘を受けるとともに、寄付をしてくれるごとに自分の中の「恥ずかしい」という感情は薄れていきました。周りから認められているという事実(寄付が入るという事実)が「恥ずかしい」という感情を薄めてくれたのだと思いました。

今回の募金で学んだことは良い活動をするのにも慣れが必要という事です。今後は駅等で正しい募金活動をされているような方がいたら、なるべく募金してあげようと思いました。「少額でもいいんです!」募金が入るという事実が活動者を勇気づけるのですから。

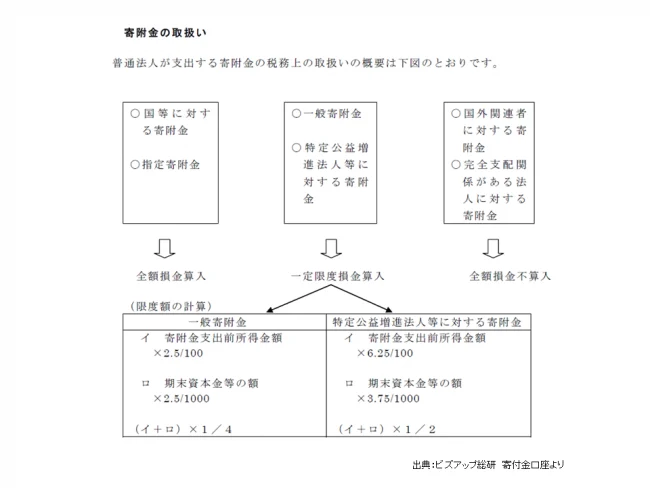

寄付金の税務上の取り扱い

折角、税理士法人のブログで書いているので、寄付金の税務上の取り扱いについても少し触れたいと思います。法人の場合の寄付金は大きく分けて、3つのパターンに分けられます。「全額損金算入」「一定限度損金算入」「全額損金算入」です。(下記の図を参照)簡単に言うとどれだけ法人税等の計算上経費(損金)として認められるかという区分です。

今回の東日本豪雨災害も下記のように日本赤十字のホームページに記載があるので、下記の図における「国などに対する寄付金」に該当し、全額損金算入(全て経費)となるようです。

この義援金は、所得税法第78条第2項第1号及び法人税法第37条第3項第1号 に規定する「国又は地方公共団体に対する寄附金」に該当する。 併せて、地方税法第37条の2第1項第1号及び第314条の7第1項第1号に規定する「都道府県、市町村又は特別区に対する寄附金」に該当する。

日本赤十字社HP 募集要綱より

http://www.jrc.or.jp/contribute/help/307/index.html

個人の募金も寄付金控除の枠がありますので、法人での寄付や個人での寄付について、詳しくお話しされたい方は是非一度YFPクレアまでお問い合わせください。

投稿者・投稿者チーム紹介

-

創立50周年を迎えた税理士事務所です。

新宿(四谷)、さいたま市(南浦和)、渋谷、横浜、千葉、神田、立川の7拠点で活動中。弊社はスタッフの特技や趣味や相性を活かしています。クリニック、歯科医院、調剤薬局、整骨院などの保険診療も含まれる業種、漫画家や作家、保育園、社会福祉法人など、幅広くサポート。

最新の投稿

- 2025年3月19日担当者ブログ春の訪れと共に、花粉症との戦い始まる!

- 2025年2月26日担当者ブログ冬の服選びと40代のファッションが難しい話

- 2024年11月13日担当者ブログわたしの秋は「味覚の秋」

- 2024年9月11日YFPクレアの日常先代のお墓参り~伊香保にて~