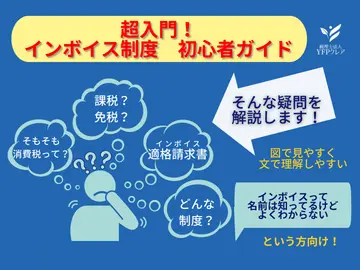

インボイス制度とは?

インボイス制度を日本語で言うと、「適格請求書等保存方式」といいます。

適格請求書等(インボイス)とは、所定の記載要件を満たした請求書等のことを指します。

インボイス制度はインボイスの発行と保存により、消費税の仕入れ税額控除を受けることができるようになる制度です。

その他、インボイス制度についてのページはコチラ!

インボイス制度 免税or課税判定

インボイス制度の診断実施中!インボイスに不安はありませんか?税理士法人YFPクレアでは、インボイスに不安がある個人事業主・法人のインボイスの無料診断を行っております。

続きを読む【図解あり】インボイス制度は経理にどう関係するの?

インボイス制度の導入で経理担当の負担は増えるの?解説します!

続きを読むインボイスのよくある質問

インボイスについてよく有る質問をまとめました

続きを読むインボイスに関わる「請求書」

インボイス制度において理解が必須の「適格請求書等」について解説します。

これを読めば適格請求書等保存方式もバッチリ!

免税事業者のためのインボイス対応【課税にする前に】

免税事業者はインボイスどうしたらいい?様々なケースをもとに免税事業者がインボイスでどのように対応すれば良いのかをまとめました

続きを読むインボイスの申請とスケジュール

インボイスの申請をしよう!申請期限は?方法は?注意点なども解説します!

続きを読むインボイス ケーススタディ

ヨガのインストラクターを個人でしている免税事業者です。

免税でいきたいけど、大丈夫でしょうか!?

個人顧客、消費者相手のビジネスの場合はインボイスを発行する必要はありません。

しかし、適格請求書等発行事業者(課税事業者)と専属契約をする場合はインボイスの発行を求められる可能性があり、

お断りをすると契約が断られる可能性があります。

駐車場オーナーの免税事業者です。

月極駐車場12台分を貸しています。

1台3万円で、5台分は法人に、7台分は個人に貸しています。

年間売上432万円なので、免税事業者ですが、インボイスの発行はしたほうがいいのでしょうか?

法人に貸しているのがポイントですね。法人側の立場になって考えてみましょう。

この法人は年間の駐車場代が180万円で、消費税を計算すると約16万円(180万円×110分の10)を仕入税額控除して納税してします。

ところが、このまま免税事業者のままだと、2023年10月から8割の約13万円が仕入税額控除することになります。

契約している法人がそれでもOKと言ってくれる場合はそのままでもOK。

ですが、契約している法人から、インボイスの依頼が来る可能性があります。

その際は適格請求書発行事業者に登録をして、インボイスを発行し、簡易課税制度を選択すると不動産業のみなし仕入率40%が適用できます。

適格請求書発行事業者にならない場合、契約している法人から値下げ要求がある可能性もあるので価格改定も視野に入れておくといいでしょう。

自分が経営している法人に店舗を貸してる不動産オーナーです。

個人で店舗所有しており、自分が経営している法人に貸しています。

月間70万円、年間840万円あります。

免税事業者です。

ご自身が経営している法人に、個人事業主として不動産を貸していることもありますよね。

この場合、法人側と個人側で考えてみましょう。

法人側:840万円×110分の10=約76万円、消費税の仕入税額控除を受けていました。

もし、免税事業者のままだと、6年間の経過措置では、

3年間が8割、さらにその後の3年間が5割と控除できる額が減ります。

法人と個人、両方の視点から見て、どちらのほうが得になるかはきちんとシミュレーションした方が良さそうですね。

適格請求書発行事業者の登録する?しない?

インボイス制度についてをご理解されるとこんな疑問が浮かびませんか?

- うちはこのまま免税で行くつもりだったけど、大丈夫だろうか?

- 課税事業者になった場合、どのくらい納税するのだろうか?

- 課税事業者になる場合は、簡易とか本則、どっちが有利?

こんなご相談はありませんか?

税理士法人YFPクレアでは、インボイスの無料診断を実施しています。

ぜひ下記のお問い合わせボタンからお問い合わせ下さい。