最近「インボイス」ってよく聞くけど、どうしたらいい?

最近はSNSやテレビでもインボイス制度についてを取り上げられる様になりました。

その中でも、「免税でも課税」「増税」「個人事業主に大打撃」「漫画家やクリエーター泣かせ」という言葉が独り歩きしているので恐怖を感じる個人事業主様もいるでしょう。

ここでは、免税事業者がどうするべきかに説明します。

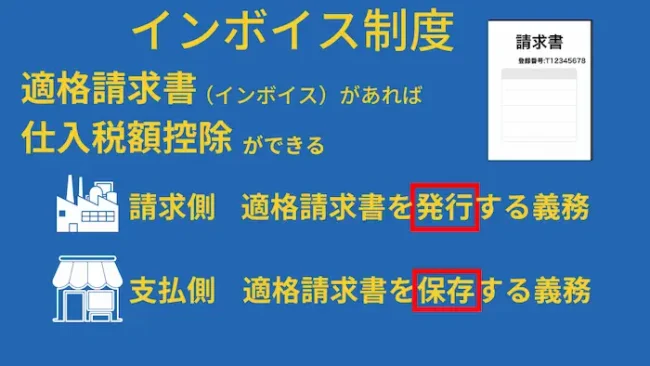

インボイスとは?

インボイス制度とは、

「消費税の仕入れ税額控除をインボイス(適格請求書)がないとできなくします!」

という制度です。

逆に言えば、「インボイス(適格請求書)があれば、今までと同様に消費税の仕入税額控除をできます!」ということ。

詳しくは、「インボイス超入門!はじめての消費税」をご一読下さい。

売上1,000万円未満。免税or課税…迫られる選択肢

免税のまま行くか、課税にするか・・・どうしよう

この悩みは尽きないと思います。丁寧にみてみましょう!

免税事業者は売上が下がる可能性は…残念ながら高い…

まず、ご理解いただかねばならないのが、免税事業者のままでは売上が減る可能性はあります。

売上先(お客様)が課税事業者の場合、インボイス(適格請求書)を発行できないと、売上先(お客様)が納税する消費税が高くなります。

そのため、売上先(お客様)は同じ商品・同じサービスならば、インボイス(適格請求書)を発行してくれる

事業者に発注や依頼をするようになる可能性があります。

まずは、ご自身の取引相手がどんな相手かを確認しましょう!

お客さん(売上先・購入者)は、個人顧客が多いですか?法人が多いですか?

例えば、ヨガのインストラクターをされている場合。

お客さんはほぼ個人でレッスンをしているなら、このまま免税でも問題ないでしょう。

一方、スポーツジムと契約をしてて、スポーツジムに請求する場合、このスポーツジムは課税事業者である可能性が高いです。

その場合は、適格請求書(インボイス)の請求はされる可能性が高いでしょう。

その場合は、売上の大きさを見て、課税事業者になって、適格請求書発行事業者になるべきかご検討下さい。

売上先(購入者)が消費者または免税事業者

売上先が消費者か免税事業者の場合は、インボイスを必要としないため、免税事業者のままでも支障は出ないかと思います。

売上先にも売上先があるので、最初は免税事業者でも、課税事業者に変更になる可能性はあります。

まずは、売上先の様子を伺ってみるのも良いかも知れません。

売上先(購入者)が課税事業者でも「簡易課税制度」をつかっているなら影響なし

売上先が課税事業者であっても、簡易課税制度で消費税申告をしているならば

インボイスを必要としないため、免税事業者のままでも支障は出ません。

まずは売上先が課税事業者ならば、簡易か本則か、どちらなのかを確認すると良いでしょう。

消費税分について、売上先と取引価格の変更を相談をする

売上先に免税事業者のままでいくことを伝えて、消費税分の請求についてを話し合う方法です。

消費税分の請求を全額やめてしまうと、仕入時に支払った消費税を全部自己負担になってしまいます。

仕入にかかる消費税額を考慮した上で、取引価格の相談をしましょう。

一方で、売上先にとっては消費税を支払わないようにしないと

今までより消費税の負担額が大きくなってしまいますが、

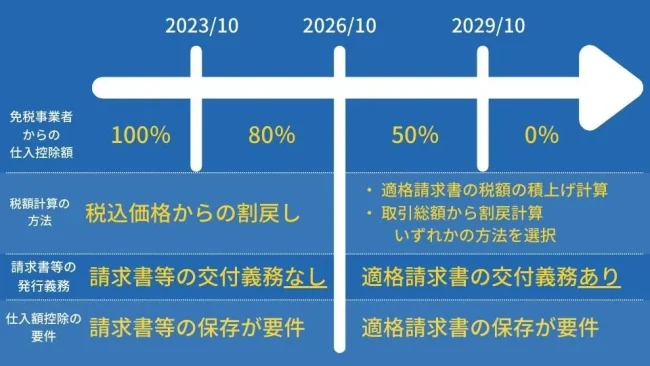

3年間は80%、その次の3年間は50%の経過措置があるので、その期間は大目に見てもらえる可能性があります。

なお、強い立場(この場合、売上先)が弱い立場の人に、強制的に値段を下げさせようとしたり、

消費税額を抜いた金額しか払ってくれなかったりすると、

下請法、建設業法、独占禁止法の優越的地位の濫用に当たる可能性が出てきます。

売上先がこのことを知っているのが一番ですが、ご自身がご存知名だけでも違うかと思いますので、

話し合いの前には公正取引委員会の免税事業者及びその取引先のインボイス制度への対応に関するQ&Aをご一読下さい。

今後の拡大を見越して、課税事業者になる

今後も事業者としてやっていきたい、事業者となったからには、サラリーマンより稼ぎたい!

そう思っている方も多いのではないでしょうか?

その場合は、課税事業者になって、簡易課税方式を取るのが良いかも知れません。

【番外編】課税売上1,000万円を突破する

課税売上1,000万円以上になってしまえば、悩むこと無く2年後からは課税事業者になります。

この際、頑張って課税事業者になれる位、課税売上を上げれるように営業をかけたりするのも一つの手段です。

課税売上1,000万円というのは、事業主としても一つの目安になります。

サラリーマンではなかなか到達できない大台です。

また、お客さんを選べる・仕事を選べる様になってくる一つの基準ではないでしょうか?

そのためにはスキルを磨いたり、営業したり、とても厳しい道ではありますが、

弊社はそんな事業者様を応援しています!

【番外編】免税事業者であっても、依頼したくなる魅力あるモノ・サービスを提供する人になる

ここまで、お金のことばかりを書いてきました。

でも、商取引は実際にはお金以外のモノ・コトで動くことはあります。

職人としてのレベルの高さ、オンリーワンの魅力、他にはないサービス、人間関係・・・

他の人にはないサービスやモノを極めていくことで、「貴方にしか頼めない」というものをつくるのも一つの手段です。

免税事業者であろうが、お金積んでも貴方から買いたい、貴方に依頼したい!

そういう能力やスキルを詰んでいけば、きっと免税事業者でもお客様の心をつかめるのでは…

仮に課税事業者になってインボイスをはじめたらどうなる?

課税事業者になったらどのくらい、消費税払うのだろう…

それを含めて検討したいなぁ

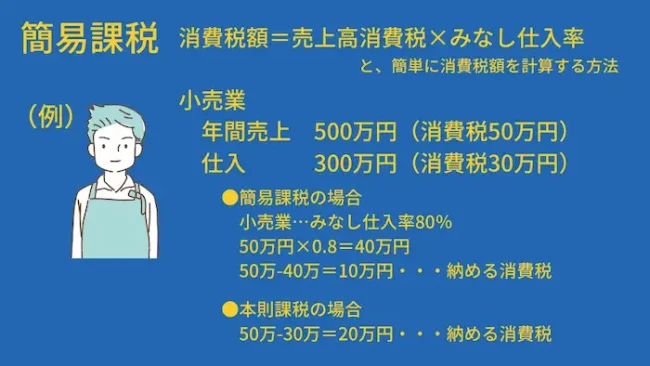

課税事業者になれば、消費税を支払うことになりますが、どのくらい払うことになるのか、知りたいですよね。

消費税の納税は、誤解を招きやすいのですが、受け取った消費税を全部納税するのではなく、受け取った消費税から支払った消費税を引いた差額分を納税するのが消費税の納税の原則です。

原則的には上記の図2のように、

納税する消費税=預かった消費税 ー 支払った消費税

と、計算します。

しかし、この計算をするためには、すべての取引において、消費税を分けて記帳する必要があり、記帳の手間もかかってしまいます。

中小零細企業にとっては、経理にかかる時間や労力が惜しいものです。

そのため、売上5,000万円以下の法人・個人事業主においては簡易課税制度を使う事ができます。

| 事業区分 | 該当する事業 | みなし仕入率 |

|---|---|---|

| 第一種事業 | 卸売業 (他の者から購入した商品をその性質、形状を変更しないで他の事業者に対して販売する事業) | 90% |

| 第二種事業 | 小売業 (他の者から購入した商品をその性質、形状を変更しないで販売する事業で第一種事業以外のもの) 農業・林業・漁業 (飲食料品の譲渡に係る事業) | 80% |

| 第三種事業 | 農業・林業・漁業(飲食料品の譲渡に係る事業を除く)、 鉱業、建設業、製造業(製造小売業を含む) 電気業、ガス業、熱供給業および水道業 加工賃、その他これに類する料金を対価とする役務の提供を除く | 70% |

| 第四種事業 | 飲食業、その他の事業(第一種事業、第二種事業、第三種事業、第五種事業および第六種事業以外の事業) なお、第三種事業から除かれる加工賃 その他これに類する料金を対価とする役務の提供を行う事業も第四種事業となります。 | 60% |

| 第五種事業 | 運輸通信業、金融・保険業 、サービス業 | 50% |

| 第六種事業 | 不動産業(賃貸・管理・仲介) | 40% |

事業内容によっては複数種の事業にまたがることもあります。

例えば、漫画家の場合。印税・原稿料といった売上は第五種事業に該当しみなし仕入率は50%、

自費出版をした場合は第三種事業とみなされみなし仕入率は70%。

原則的には、

仕入税額控除の額 = 第一種事業の消費税の額×90% + 第二種事業の消費税の額×80% + 第三種事業の消費税の額×70% + 第四種事業の消費税の額×60% + 第五種事業の消費税の額×50% + 第六種事業の消費税の額×40%

ただし、特例として、1つの業種の売上高が75%以上の場合は、

仕入税額控除 = 課税売上額全体×その事業のみなし仕入率

インボイス ケーススタディ

ヨガのインストラクターを個人でしている免税事業者です。

免税でいきたいけど、大丈夫でしょうか!?

個人顧客、消費者相手のビジネスの場合はインボイスを発行する必要はありません。

しかし、適格請求書等発行事業者(課税事業者)と専属契約をする場合はインボイスの発行を求められる可能性があり、

お断りをすると契約が断られる可能性があります。

駐車場オーナーの免税事業者です。

月極駐車場12台分を貸しています。

1台3万円で、5台分は法人に、7台分は個人に貸しています。

年間売上432万円なので、免税事業者ですが、インボイスの発行はしたほうがいいのでしょうか?

法人に貸しているのがポイントですね。法人側の立場になって考えてみましょう。

この法人は年間の駐車場代が180万円で、消費税を計算すると約16万円(180万円×110分の10)を仕入税額控除して納税してします。

ところが、このまま免税事業者のままだと、2023年10月から8割の約13万円が仕入税額控除することになります。

契約している法人がそれでもOKと言ってくれる場合はそのままでもOK。

ですが、契約している法人から、インボイスの依頼が来る可能性があります。

その際は適格請求書発行事業者に登録をして、インボイスを発行し、簡易課税制度を選択すると不動産業のみなし仕入率40%が適用できます。

適格請求書発行事業者にならない場合、契約している法人から値下げ要求がある可能性もあるので価格改定も視野に入れておくといいでしょう。

自分が経営している法人に店舗を貸してる不動産オーナーです。

個人で店舗所有しており、自分が経営している法人に貸しています。

月間70万円、年間840万円あります。

免税事業者です。

ご自身が経営している法人に、個人事業主として不動産を貸していることもありますよね。

この場合、法人側と個人側で考えてみましょう。

法人側:840万円×110分の10=約76万円、消費税の仕入税額控除を受けていました。

もし、免税事業者のままだと、6年間の経過措置では、

3年間が8割、さらにその後の3年間が5割と控除できる額が減ります。

法人と個人、両方の視点から見て、どちらのほうが得になるかはきちんとシミュレーションした方が良さそうですね。

課税事業者にするかぁ…でも、いつのタイミングが良いのだろうか

今回致し方なく課税事業者になることにされた事業者も少なくないかと思います。

では、いつ頃、手続きをするべきか!

ここで注意すべきは「経過措置」と「申請から登録までの日数」です。

経過措置について

2023年10月になったら、免税事業者からの仕入は全部控除できなくなる!というわけではありません。

2023年10月から2026年9月末までは、免税事業者からの仕入税額控除のうち80%を控除することができます。2026年10月から2029年9月末までは、免税事業者からの仕入税額控除のうち50%を控除することができます。

2025年12月の税制改正大綱にて、令和8年(2026年)10月からは7割、令和10年(2028年)10月からは5割、令和12年(2030年)からは3割と、段階的に縮減していき、令和13年(2031年)9月末をもってその適用を終了と変更が発表されました。

経過措置の期間で免税事業者でも安定して売上を上げるには、売上先(お客様)との相談や理解は必須です。

その上で、活用できそうだったら経過措置期間も活用しましょう。

登録までの日数は提出方法で異なる

課税事業者になると決めたら、申請を出します。

消費税 課税事業者になるために提出する書類

- 消費税課税事業者届出書

- 適格請求書発行事業者の登録申請書

- 消費税簡易課税制度選択届出(簡易課税制度を使う場合)

消費税課税事業者届出書はその名の通り、免税事業者が消費税の課税事業者になる旨を伝える書類です。

注意事項としては・・・

消費税課税事業者届出書を提出したら2年間は免税事業者には戻れません。

売上先が倒産しようが、家が火事になろうが、2年間は免税事業者には戻れないのでよく考えましょう。

その上で、提出しましょう。

適格請求書発行事業者も、消費税課税事業者届出書も、消費税簡易課税制度選択届出も、紙でもe-Taxで提出でも提出できます。

もっとインボイスを知りたい方向けコンテンツ

インボイス制度 免税or課税判定

インボイス制度の診断実施中!インボイスに不安はありませんか?税理士法人YFPクレアでは、インボイスに不安がある個人事業主・法人のインボイスの無料診断を行っております。

続きを読む【図解あり】インボイス制度は経理にどう関係するの?

インボイス制度の導入で経理担当の負担は増えるの?解説します!

続きを読むインボイスのよくある質問

インボイスについてよく有る質問をまとめました

続きを読むインボイスに関わる「請求書」

インボイス制度において理解が必須の「適格請求書等」について解説します。

これを読めば適格請求書等保存方式もバッチリ!

免税事業者のためのインボイス対応【課税にする前に】

免税事業者はインボイスどうしたらいい?様々なケースをもとに免税事業者がインボイスでどのように対応すれば良いのかをまとめました

続きを読むインボイスの申請とスケジュール

インボイスの申請をしよう!申請期限は?方法は?注意点なども解説します!

続きを読む