みなさんこんにちは、YFPクレア業種特化 不動産業チームです。

前回は不動産管理会社の3つの管理方式について述べてきました。

今回からは不動産管理会社を活用する上で避けては通れない「適正管理料」の問題について見ていきましょう。

今回は不動産管理会社の3つの種類

- 管理料徴収方式

- 転貸方式(サブリース方式)

- 不動産所有方式

のうち、①の管理料徴収方式の会社の場合を見ていきます。

「管理料徴収方式」とは

まずは「管理料徴収方式」はどのような形態かを復習しましょう。

「管理料徴収方式」は不動産を個人→不動産管理法人へ移すことはしない方式です。

つまり

- 個人所有(収入は個人に帰属)のまま

- 物件の管理料を個人→不動産管理法人へ支払い

(法人は管理料を「管理手数料収入」等で収入計上)

する形です。

個人の所得分散効果は物件管理料を大きくするほど有利になります。

しかし前回のコラムでも述べたとおり高すぎる管理料は税務署より指摘されるリスクが高くなります。

個人不動産所得の税務調査で大きな論点となるのは

- 管理料の金額

- 修繕費

であり、税務署も当然、管理料の金額は注意しています。

よって「適正な管理料」を設定することは重要なのです。

さらに詳しく!

それでは、次に

- 適正な管理料とは?

- 適正な管理料でも経費計上が認められない場合とは?

この2点を見ていきます。

(1) 適正な管理料とは?

「適正な管理料」とは一体どの程度の金額なのでしょうか?

ざっくりと言えば「第三者に依頼すると発生する管理手数料」が一般的に適正な管理料と言われる金額になります。

つまり

「他の管理会社に頼むとこれくらいかかるよね?」

という金額です。

この金額は一般的に4-6%程度になります。

私としても日頃お客さまの資料を見ていますが管理手数料率は5%が多いような気がします。

賃料が安いエリアに関しては10%近くになる場合もあるようです。

よって、管理料は最大で10%程度に抑えておかないと税務署から指摘されるリスクは高くなります。

(2)適正な管理料でも経費計上が認められない場合とは?

適正な管理料を設定しているにも関わらず経費計上が認められなかったケースもあります。

それは「管理の実態が伴っていない場合」です。

つまりどういうことかと言うと

「不動産管理会社に適正な管理料は払っている、だが実際に管理業務を行っていない。」

ということです。

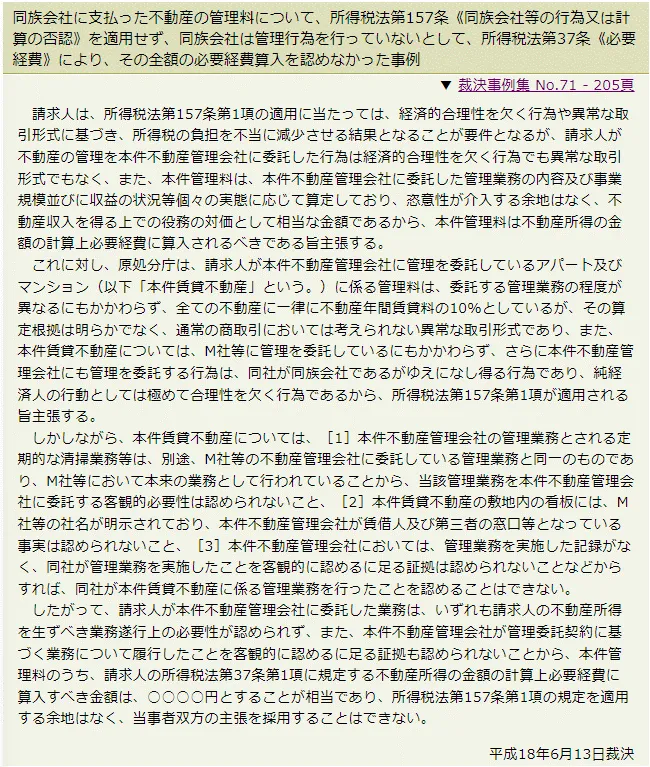

下記、平成18年6月13日に出た判決になります。

参考URL:国税不服審判所HP

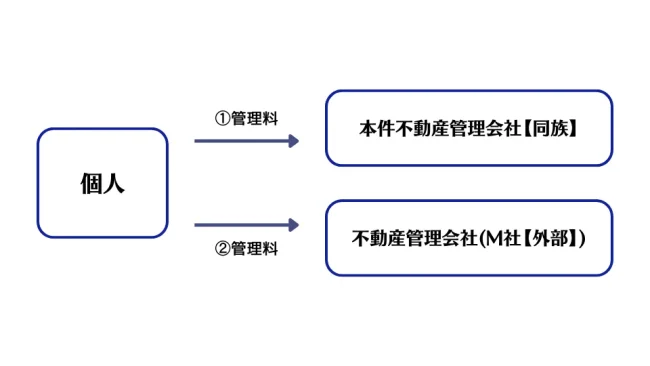

図で示すと上記のような形になります。

外部の不動産管理会社(M社)に②管理料を支払っており、実態としても管理はM社が行っていました。

ですが「本件不動産管理会社【同族】」にも同様に①管理料を支払っており、ここが論点になったものです。

色々と難しく書いてありますが要は

「管理の実態がないのに同族会社に支払いの①管理料を経費計上はダメ」

ということです。

いくら適正な管理料だとしても、管理の実態がないならそれは経費にできませんという判決でした。

おわりに

税務は実態で判断します。

適正な管理料の設定だけでなく、管理業務を行っている実態も伴うことが重要です。

次回は「転貸方式(サブリース方式)」の場合を見ていきます。

関連ページ

税理士顧問・確定申告のサービスはこちら

コラムの人気TOP3はこちら!

【不動産業の税務を見る】④不動産管理会社の管理料問題~転貸方式(サブリース方式)~

みなさんこんにちは、YFPクレア業種特化 不動産業チームです。今回は「管理料徴収方式における管理料の問題~転貸方式(サブリース方式)編~」について説明します。

作家・漫画家関連のコラム一覧

投稿者・投稿者チーム紹介

-

資産を守るエキスパート集団!

不動産や株などお客様の資産を次世代に残せるように、相続時に争いになったり、納税資金に困らないように…

お客様はもちろん、残される家族のことまで考えた相続対策を得意としています。

相続税はもちろんのこと、法人税や所得税も出来るから

総合的に見て、お客様にとって一番メリットが出る方法が出来ます!

最新の投稿

- 2023年6月28日不動産【不動産業の税務を見る】④不動産管理会社の管理料問題~転貸方式(サブリース方式)~

- 2023年6月14日不動産【不動産業の税務を見る】③不動産管理会社の管理料問題~管理料徴収方式~

- 2023年5月31日不動産【不動産業の税務を見る】②不動産管理会社の管理方式の種類

- 2023年5月10日不動産【不動産業の税務を見る】①なぜ不動産管理会社を設立するのか?