みなさんこんにちは、YFPクレア業種特化 不動産業チームです。

前回は管理料徴収方式の不動産管理会社における「適正な管理料」について述べてきました。

今回は不動産管理会社の3つ種類

- 管理料徴収方式

- 転貸方式(サブリース方式)

- 不動産所有方式

のうち、②転貸方式(サブリース方式)の会社の場合を見ていきます。

まずは前回同様、「転貸方式(サブリース方式)」とはどのような形態かを復習しましょう。

こちらも「管理料徴収方式」と同様に不動産を個人→不動産管理法人へ移すことはしません。

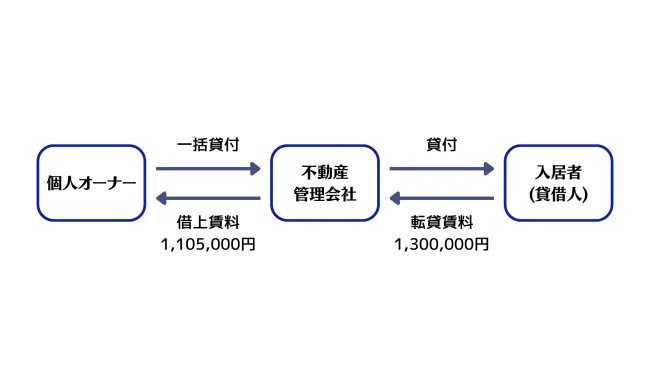

個人所有の物件を不動産管理会社に一括貸付をします。

そして不動産管理会社が入居者募集、賃貸収入を得る形になります。

以前示した図を再掲します。

例:借上賃料1,105,000円、転貸賃料1,300,000 円 管理料率15% の場合

個人オーナーは空室となっても契約により毎月安定した賃料収入が得られることがメリットです。

不動産管理会社は空室リスクを負いますから管理料徴収方式よりも管理料を多く設定することが可能です。

こちらは相場が10-15%程度です。(管理料徴収方式は4-6%、多くとも10%程度)

転貸方式(サブリース方式) の場合は借上賃料と転貸賃料の差額が実質的に管理料になります。

上記の図ですと1,300,000円-1,105,000円=195,000円→管理料相当部分

よって転貸方式(サブリース方式)での適正管理料の設定は

不動産管理会社→個人オーナーへ支払われる借上賃料の設定が論点になります。

借上賃料を低くすればするほど所得分散効果が高くなります。

ですがこちらも借上賃料を低く設定した場合は判決で否認されています。

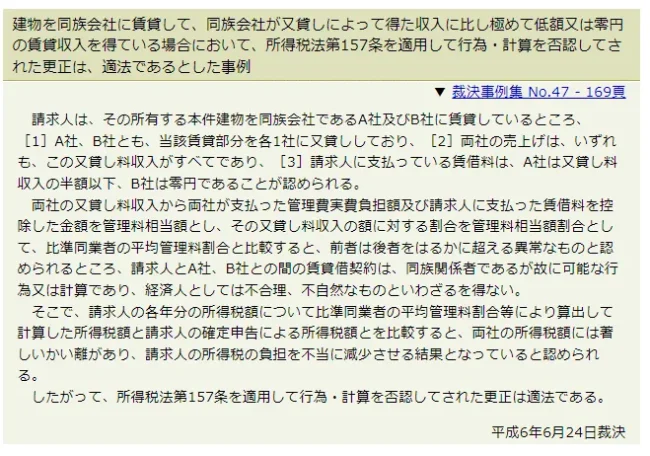

下記は過去の判例の1つになります。

参考URL:国税不服審判所HP

こちらは平成6年6月24日に出された判決になります。

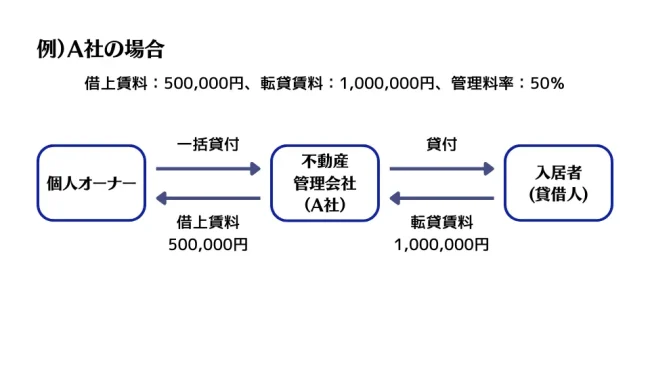

仮定の金額を入れ、図解したものが下記になります。

転貸賃料100万円に対し、借上賃料が50万円、管理料率がなんと50%になります。

先ほども述べましたが、転貸方式の場合10-15%程度が目安です。

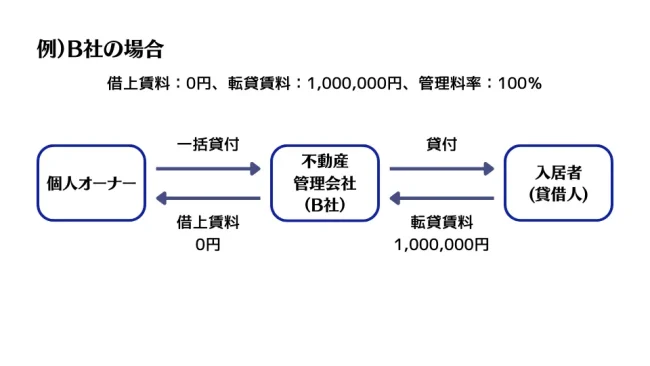

転貸賃料100万円に対し、借上賃料が0円、管理料率がまさかの100%になります。

何度もしつこいようですが、転貸方式の場合10-15%程度が目安です。

こちらも市場での一般的な設定とはかけ離れすぎており、異常であるとの判決が出ています。

要は「やりすぎだよ」ということです。

転貸方式(サブリース方式)では10-15%程度が適正管理料となります。

そのため、それを超える管理料の設定は税務上指摘されるリスクが高くなりますのでご注意ください。

次回はいよいよ最後「不動産所有方式」の場合を見ていきます。

関連ページ

税理士顧問・確定申告のサービスはこちら

コラムの人気TOP3はこちら!

【不動産業の税務を見る】④不動産管理会社の管理料問題~転貸方式(サブリース方式)~

みなさんこんにちは、YFPクレア業種特化 不動産業チームです。今回は「管理料徴収方式における管理料の問題~転貸方式(サブリース方式)編~」について説明します。

作家・漫画家関連のコラム一覧

投稿者・投稿者チーム紹介

-

資産を守るエキスパート集団!

不動産や株などお客様の資産を次世代に残せるように、相続時に争いになったり、納税資金に困らないように…

お客様はもちろん、残される家族のことまで考えた相続対策を得意としています。

相続税はもちろんのこと、法人税や所得税も出来るから

総合的に見て、お客様にとって一番メリットが出る方法が出来ます!

最新の投稿

- 2023年6月28日不動産【不動産業の税務を見る】④不動産管理会社の管理料問題~転貸方式(サブリース方式)~

- 2023年6月14日不動産【不動産業の税務を見る】③不動産管理会社の管理料問題~管理料徴収方式~

- 2023年5月31日不動産【不動産業の税務を見る】②不動産管理会社の管理方式の種類

- 2023年5月10日不動産【不動産業の税務を見る】①なぜ不動産管理会社を設立するのか?