こんにちは。税理士法人YFPクレア 社会福祉法人チームの山中です。

今回は事業区分についてを書きたいと思います。

社会福祉法人の会計は、「社会福祉法人法」という法律で定められています。

社会福祉法人は社会福祉法上、すべての社会福祉法人は、社会福祉法人会計基準省令に従い会計処理を行うことが義務付けられています。(社会福祉法第 45 条の 23)

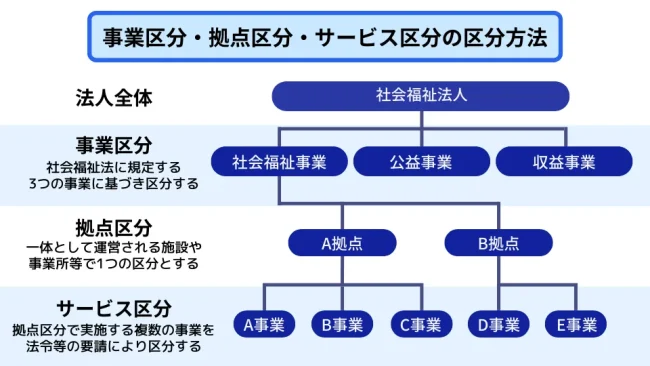

社会福祉法人の会計をソフトに入力する前に、事業区分、拠点区分、サービス区分を決めないと、そもそも入力を始めることが出来ません。

ここでは、事業区分、拠点区分、サービス区分がどのように決められていくかを見ていきたいと思います

厚生労働省が出している社会福祉法人の会計の形態

事業区分は、以下のように分けられます。

① 社会福祉事業

② 公益事業

③ 収益事業

事業区分の分け方について、

【平成 28 年3月 31 ⽇厚⽣労働省社会・援護局福祉基盤課長等通知(最終改正:令和3年 11 月 12 日)社会福祉法人会計基準の運用上の留意事項について】

では、下記の通り記載しています。

(3)事業区分について 各拠点区分について、その実施する事業が社会福祉事業、公益事業及び収益事 業のいずれであるかにより、属する事業区分を決定するものとする。

社会福祉事業の定義

法第2条にて、第一種社会福祉事業と第二種社会 福祉事業に分類されています。

社会福祉に関連する事業であっても、第一種社会福祉 事業又は第二種社会福祉事業に該当しない場合は、社会福祉法上の社会福祉事業としては取り扱われません。

第一種社会福祉事業は、国、地方公共団体又は社会福祉法人が経営することを原則 とし(法第60条)、その他の者が経営しようとする場合には、都道府県知事の許可を受けなければならないとされています(法第62条第2項、第67条第2項)。

第二種社会福祉事業については、その実施主体に制限はなく、都道府県知事への届出により事業を開始することができます(法第69条)。

つまり、社会福祉事業は社会福祉法第2条に記載のある、第一種社会福祉事業と第二種社会福祉事業になります。

余談でございますが、第一種社会福祉事業は国や地方公共団体・社会福祉法人しか運営が出来ません。

第二種社会福祉事業は、どの法人でも運営が可能となります。

軽微な公益事業を社会福祉事業に含めることが出来る

社会福祉法人会計基準の運用上の取り扱いについて(Q&A)の問21では、社会福祉事業と一体的に行われている小規模な公益事業については、当該社会福祉事業に含められるとあります。当該取り扱いを使用すれば、会計処理や作成する財務諸表がスリムになります。

以下、問21と答

(問21) 運用指針「4 拠点区分について」(1)の規定により、社会福祉事業と一体的に実施されている公益事業は社会福祉事業と同一の拠点区分となるが、その場合の事業区分はどのように判断すれば良いのか。 (運⽤指針−4 拠点区分について)

(答) 運用指針「4 拠点区分について」(3)の規定により、その拠点での主たる事業が社会福祉事業であれば一体的に実施する小規模な公益事業も含めて社会福祉事業区分に計上にすることとなります。一体的に実施する小規模な事業については、サービス区分を設定することで、収支の実態が判るようにしています。

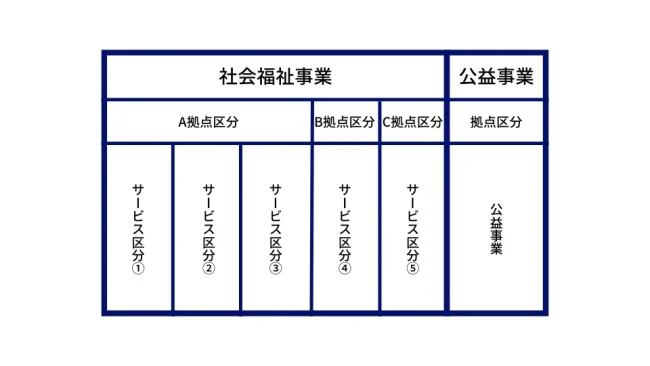

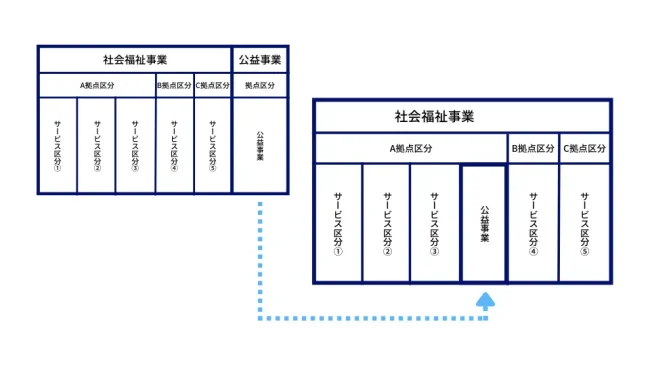

※私が軽微な公益事業を社会福祉事業に加えた事例です。社会福祉事業に付随する事業を行っていましたが、それが公益事業のため、事業を二つに分けていました。(下図参考)

このように、社会福事業のDサービス区分で付随して行っている事業が公益事業のため、社会福祉事業と公益事業に分けている状態です。

しかし、社会福祉事業A拠点の収益割合が 97%、公益事業の収益割合が 3%と軽微なものとなるため、所轄庁に相談した結果軽微なものと認められ、公益事業をA拠点区分のサービス区分に含めて良いと回答を得ました。

公益事業の定義

社会福祉法に定める公益事業とは、社会福祉を目的として、社会福祉事業以外の福祉サービスを、日常生活又は社会生活上の支援を必要とする者に対して、提供する事業です。

社会福祉法人は、その経営する社会福祉事業に支障がない限り、公益を目的とする事業

(公益事業)又はその収益を社会福祉事業若しくは公益事業の経営に充てること を目的と

する事業(収益事業)を行うことができます。

社会通念上は公益性が認められるものであっても社会福祉と全く関係のないものを行う

ことは認められないほか、公益事業において剰余金を生じた時は、当該法人が行う社会福祉

事業又は公益事業に充てることとされています(社会福祉法人審査基準)。

公益事業の種類

- 法第2条第4項第4号に規定する、事業規模要件を満たさないために社会福祉事業に含まれない事業

※事業規模要件:常時保護を受ける者が、入所させて保護を行うものにあっては5人、その他のものにあっては20人 - 介護保険法に規定する

・居宅サービス事業

・地域密着型サービス事業

・介護予防サービス事業

・地域密着型介護予防サービス事業

・居宅介護支援事業

・介護予防支援事業

・介護老人保健施設を経営する事業

・地域支援事業を市町村から受託して実施する事業

※なお、居宅介護支援事業等を、特別養護老人ホーム等社会福祉事業の用に供する施設の経営に付随して行う場合には、定款上、公益事業として記載しなくても差し支えありません。 - 有料老人ホームを経営する事業

- 社会福祉協議会等において、社会福祉協議会活動等に参加する者の福利厚生 を図ることを目的として、宿泊所、保養所、食堂等を経営する事業

- 公益的事業を行う団体に事務所、集会所等として無償又は実費に近い対価で使用させるために会館等を経営する事業

※なお、営利を行う者に対して、無償又は実費に近い対価で使用させるような 計画は適当でなく、また、このような者に対し収益を得る目的で貸与する場合は、 収益事業になります

収益事業の定義

収益事業は、法人が行う社会福祉事業又は公益事業の財源に充てるため、一定の計画の下に収益を得ることを目的として反復継続して行われる行為であって、社会通念上事業と認められる程度のものであることとされています。

収益事業の種別については、 特に制限は設けられていませんが、以下に掲げる事業は「社会福祉法人の社会的信用を傷つけるおそれ」があることから行うことはできないとされています。

- 風俗営業及び風俗関連事業

- 高利な融資事業

- ①及び②に掲げる事業に不動産を貸し付ける等の便宜を供与する事業

さらに、以下に掲げる場合も、「社会福祉事業の円滑な遂行を妨げるおそれ」 があることから収益事業として行うことはできないこととなっています。

- 社会福祉施設の付近において、騒音、ばい煙等を著しく発生させるようなおそれのある場合

- 収益事業を社会福祉事業と同一の設備を使用して行う場合

社会福祉法人の収益事業と法人税法上の収益事業

社会福祉法人の収益事業と法人税法上の収益事業は、言葉は同じでもその性質は全く異なるものでございます。

社会福祉法人の収益事業は上記の通り。

法人税法上の収益事業は下記の通りとなります。

収益事業とは次の 34 の事業(その性質上その事業に付随して行われる行為を含む)を指し、継続して事業場を設けて行われるものをいいます。

(法人税法2十三、法人税法施行令5①)

(1)物品販売業 (2)不動産販売業 (3)金銭貸付業

(4)物品貸付業 (5)不動産貸付業 (6)製造業

(7)通信業 (8)運送業 (9)倉庫業

(10)請負業 (11)印刷業 (12)出版業

(13)写真業 (14)席貸業 (15)旅館業

(16)料理飲食業 (17)周旋業 (18)代理業

(19)仲立業 (20)問屋業 (21)鉱業

(22)土石採取業 (23)浴場業 (24)理容業

(25)美容業 (26)興行業 (27)遊技所業

(28)遊覧所業 (29)医療保健業 (30)技芸・学力教授業

(31)駐車場業 (32)信用保証業 (33)無体財産権の提供業

(34)労働者派遣業

以上のように法人税法上での収益事業は限定列挙となっております。

社会福祉法人で収益事業に該当しても法人税法上の収益事業に該当しなければ法人税を納める義務はございません。

おわりに

社会福祉法人では今まで説明した事業を社会福祉事業・公益事業・収益事業に分ける必要があります。これだけでも難しい判断と作業ですが、さらに社会福祉法人で行っている事業が法人税法上の収益事業又は非収益事業か判断をして税務申告が必要となります。

高度な知識が必要とされますので、社会福祉法人を始められる方や、税理士を探している方は一度弊社にご相談頂ければ幸いに存じます。

関連ページ

税理士顧問・確定申告のサービスはこちら

コラムの人気TOP3はこちら!

社会福祉法人関連のコラム一覧

投稿者・投稿者チーム紹介

-

社会福祉法人やNPO法人など、特殊会計チーム。

保育園や介護施設などの会計を得意としています。

勉強家が多く、お客様のニーズと法律に真摯に取り組む姿が気に入られ

お客様からの紹介多数!

最新の投稿

- 2023年7月12日社会福祉法人【実際の指摘事項と確認事項】社会福祉法人の指導監査で聞かれたことをまとめてみた!

- 2023年5月2日社会福祉法人【社会福祉法人】監査で聞かれる"責任者"とは

- 2023年4月5日社会福祉法人社会福祉法人の経理において会計事務所がチェックする勘所

- 2023年3月15日社会福祉法人社会福祉法人の事業区分「サービス区分」