みなさんこんにちは、社会福祉法人向けのコラム担当の岡﨑です。

社会福祉法人に対しては「指導監査」というものが入ります。

これは、社会福祉法(昭和26年法律第45号)第56条第1項の規定に基づき、社会福祉法人の自主性及び自立性を尊重し、法令又は通知等に定められた法人として遵守すべき事項について運営実態の確認を行うことによって、適正な法人運営と社会福祉事業の健全な経営の確保を図ることを目的としています。

一般事業会社では聞き慣れない言葉なので税務調査と混同してしまいますが、指導監査においては上記の目的の通り、税金の計算を確認するものではないため実際に立ち会ってみると税務調査とは聞かれることも話すことも違ってきます。

しかしながら、法人自身で記帳業務を行わず会計事務所に記帳代行を依頼している場合などは会計部分に関して会計事務所に立ち合いを依頼するケースもあると思います。

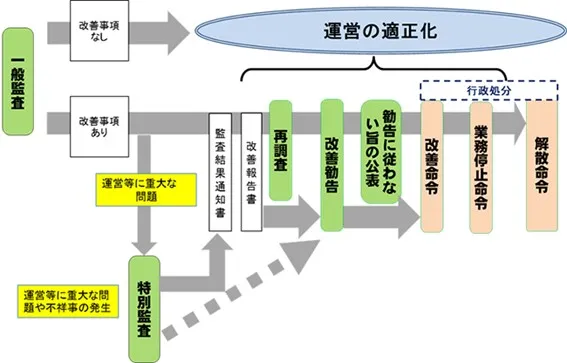

【指導監査の流れ】

社会福祉法人に対する指導監査には一般監査と特別監査があり、いずれも現地にて行われます。

一般監査は実施計画を策定したうえで「指導監査ガイドライン」に基づき実施されますが、原則として3年に1度とされ、定期的な監査周期が設定されます。

一方、特別監査は運営等に重大な問題を有する法人を対象として随時実施されるとしています。

平成29年4月27日「社会福祉法人指導監査実施要綱の制定について」が厚生労働省局長連盟通知として発出され、指導監査の見直しが規定されました。

ここで上述した監査周期の見直しや、指導監査の結果及び改善状況の報告といった事項が入っています。

従前は指導監査基準が地方によってばらつきもあったため今回の見直しによって指導方法の標準化が図られました。

指導方法の標準化として

- 「文書指摘」「口頭指摘」「助言」の区分の明確化

- 改善勧告、改善命令、その他適切な改善措置

- 指導監査結果の開示

が挙げられています。

次回は、指導監査ガイドラインについて細かく見ていくものとします。

関連ページ

税理士顧問・確定申告のサービスはこちら

コラムの人気TOP3はこちら!

社会福祉法人の事業区分:社会福祉事業、公益事業、収益事業の定義 | 税理士法人YFPクレア

社会福祉法人の会計は、「社会福祉法人会計基準省令」に従って行う必要があります。今回は会計入力に必須の事業区分、社会福祉事業、公益事業、収益事業の定義についてお話をいたします。

社会福祉法人会計「国庫補助金等特別積立金」の計上処理と取崩処理 | 税理士法人YFPクレア

社会福祉法人の会計において、国庫補助金等特別積立金の処理についてを解説。国庫補助金等特別積立金は計上時の処理と取崩し時の処理を注意しましょう

【社会福祉法人】監査で聞かれる"責任者"とは | 税理士法人YFPクレア

みなさんこんにちは、YFPクレア社会福祉法人チームです。社会福祉法人の監査中、お金の管理でまず間違いなく聞かれる「統括会計責任者・会計責任者・出納職員」について解説します。

社会福祉法人関連のコラム一覧

投稿者・投稿者チーム紹介

-

社会福祉法人やNPO法人など、特殊会計チーム。

保育園や介護施設などの会計を得意としています。

勉強家が多く、お客様のニーズと法律に真摯に取り組む姿が気に入られ

お客様からの紹介多数!

最新の投稿

- 2023年7月12日社会福祉法人【実際の指摘事項と確認事項】社会福祉法人の指導監査で聞かれたことをまとめてみた!

- 2023年5月2日社会福祉法人【社会福祉法人】監査で聞かれる"責任者"とは

- 2023年4月5日社会福祉法人社会福祉法人の経理において会計事務所がチェックする勘所

- 2023年3月15日社会福祉法人社会福祉法人の事業区分「サービス区分」