社会福祉法人経理マニュアル第1章【経理事務の概要】

社会福祉法人の経理担当者のみなさん、こんにちは。

税理士法人YFPクレアの社会福祉法人担当、新井と申します。

今回から社会福祉法人経理事務マニュアルを解説していきます。

お持ちでない方は、厚生労働省HPよりダウンロードしてください。

それでは、「第1章経理事務の概要」から見ていきましょう!

1.法人内の経理体制

まずは、理事長は法人内の職員から以下の経理担当者を任命します。

会計責任者・・・法人の経理事務の責任者です。

⇒法人で1人でも可能ですが、各施設(拠点区分)ごとにその責任者を配置するのが一般的でしょう。

出納職員・・・会計責任者に代わって、一切の経理事務を行わせるために配置します。

⇒日常の経理を実際に行うのが出納職員です。出納職員が経理作業を行い、会計責任者は指示とチェックを行うという役割分担をします。これは内部牽制を行うためという意味があります。つまり、間違いや不正を招かないようにということです。

予算管理責任者・・・予算の編成ならびに予算の執行および管理について理事長を補佐します。また、会計責任者は予算管理責任者を兼務できます。

⇒社会福祉法人は活動資金の多くを公金により工面しています。よって、予算管理は重要です。詳細は「第3章予算事務」でご紹介します。

固定資産管理責任者・・・固定資産の管理を行います。

⇒社会福祉施設を運営するには数多くの固定資産を取得し活用することが必須です。それだけ多額の設備投資が必要であり、その管理も重要です。

2.会計帳簿・帳票について

会計帳簿は拠点区分ごとに作成し、備え置きます。

具体的には以下の通りです。

主要簿・・・仕訳日記帳、総勘定元帳

補助簿・・・小口現金出納帳、固定資産管理台帳、基本金台帳、寄付金台帳

⇒その他にも経理規程に記載して、備え置くことができます。

その他の帳簿・・・会計伝票、月次試算表、予算管理表など

⇒こちらも必要に応じて経理規程に記載し、備え置くことができます。

会計に関する書類の保存期間は以下の通りです。

・計算関係書類 10年

・財産目録 5年

⇒決算時に作成します。詳細は第9章でご紹介します。

・主要簿、補助簿、その他の帳簿 10年

・証憑書類(請求書、領収書等の原本) 10年

社会福祉法人経理マニュアル第2章【経理事務のスケジュール】

今回は、「第2章経理事務スケジュール」を見ていきましょう!

1.経理事務の年間スケジュール

年間を通じて、忙しいのは年明け1月から6月にかけてです。

今回はそこにスポットを当てます。

<1月>

●年末調整、源泉徴収票の発行、源泉所得税の納付、法定調書・給与支払報告書の提出

⇒社会福祉法人では税務に関してお話することは少ないのですが、唯一、注意しなければならないのは職員給与などから生ずる源泉所得税です。多くの法人では役員、正規職員、パート職員までたくさんの職員を抱えて業務を行っていますのでそれだけ処理すべき件数は多く、納付すべき税額は大きくなります。社会福祉法人に対して税務署は法人税や消費税ではなく源泉所得税のみをターゲットに調査することがあります。油断していると何度も調査の対象となる可能性もあるでしょう。

<2月~3月>

●当年度補正予算および来年度予算案の作成

⇒これも非常に大事なプロセスです。特に来年度予算案は当年度内に理事会(場合によっては評議員会でも)で承認されなければなりません。3月に理事会や評議員会を開催するにしても予め議論の対象である予算案は書面で会議の構成員に示しておくことが一般的です。逆算すれば、やはり2月から補正予算も含め、予算編成を行うべきでしょう。

詳細は「第3章予算事務」でご紹介します。

<4月~6月>

●決算業務(決算処理、固定資産管理台帳の見直し、附属明細書等の作成)

⇒決算日(3月31日)を過ぎれば、いよいよ決算業務開始です。とはいえ、通常業務をこなしながら決算を行うのは過重労働といっても言い過ぎではありません。しかも決算時にしか出てこない処理も含め正確に処理し、固定資産管理台帳や未収金台帳などとの整合性チェック、附属明細書の作成などやるべきことはたくさんあります。しかし、監事監査の前には計算書類等を完成させなければならないのです。詳細は「第9章決算」でご紹介します。

●監事監査

⇒社会福祉法人の役員には監事が少なくとも2名含まれています。理事会提出前に計算書類等は監事によるチェックを受け、監事監査報告書とともに理事会に提出されます。

●理事会

⇒監事によるチェックを受けた計算書類等は理事会で審議され、承認を受ける必要があります。

●評議員会

⇒評議員会は少なくとも年に一度は開催されます。それは法人の最高意思決定機関である評議員会で決算を承認するためです。評議員会で承認された計算書類等をもって、決算が確定します。

●現況報告書の提出

⇒法人内で決算が確定したら、所轄庁(地方自治体)へ現況報告書を提出します。この報告書には計算書類等が含まれます。提出期限は毎年6月30日です。提出方法は独立行政法人福祉医療機構が用意しているWAMNETを利用して電子データで提出することが現在では一般的でしょう。

●資産総額の登記

⇒決算が確定したら、法人の資産の総額を登記します。資産の総額とは会計上の純資産額を指します。これは毎事業年度末日から三月以内に行うことが組合等登記令に定められています。社会福祉法人の場合は必ず毎年6月30日が期限となります。

しかし、これで終わりではありません。

所轄庁へ報告が終われば、その後、所轄庁からのチェック(実地検査)を受けるのです。

小規模な法人ほど、これらの業務は相対的に負担が大きくなっていることは事実でしょう。

社会福祉法人に詳しい専門家にサポートを依頼したいと思った方は是非、弊社までご連絡ください。専任の職員が日常の経理から決算業務、実地検査の立会いまでサポートする体制を整えてお待ちしております。

まとめ

さて、ここまでご覧いただきどのような感想をお持ちになったでしょうか。。。

「うちには、そんなにたくさんの職員を配置できない!」

「だから、重要な確認作業はすべて施設長に任せている。。。」

「でも、社会福祉法人会計の専門家にサポートしてもらいたい!」

そのような法人も多いのではないでしょうか?

そんなとき、経理事務マニュアルでは外部専門家の活用を推奨しています。

記帳代行業務(出納職員のサポート)や会計指導業務(会計責任者のサポート)のご要望がございましたら、ぜひ、弊社までご連絡ください。

関連ページ

税理士顧問・確定申告のサービスはこちら

コラムの人気TOP3はこちら!

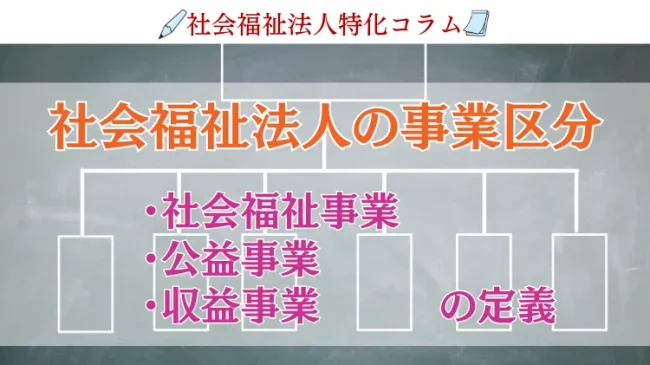

社会福祉法人の事業区分:社会福祉事業、公益事業、収益事業の定義 | 税理士法人YFPクレア

社会福祉法人の会計は、「社会福祉法人会計基準省令」に従って行う必要があります。今回は会計入力に必須の事業区分、社会福祉事業、公益事業、収益事業の定義についてお話をいたします。

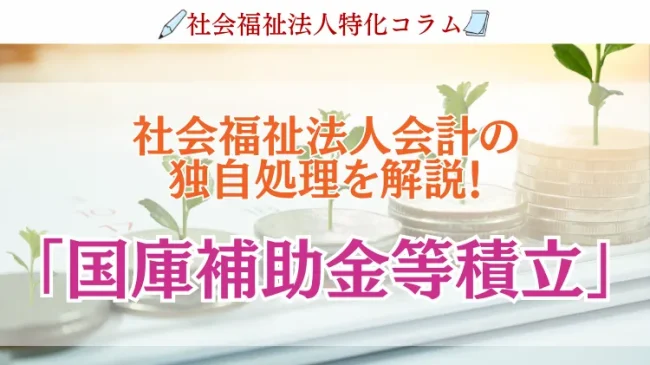

社会福祉法人会計「国庫補助金等特別積立金」の計上処理と取崩処理 | 税理士法人YFPクレア

社会福祉法人の会計において、国庫補助金等特別積立金の処理についてを解説。国庫補助金等特別積立金は計上時の処理と取崩し時の処理を注意しましょう

【社会福祉法人】監査で聞かれる"責任者"とは | 税理士法人YFPクレア

みなさんこんにちは、YFPクレア社会福祉法人チームです。社会福祉法人の監査中、お金の管理でまず間違いなく聞かれる「統括会計責任者・会計責任者・出納職員」について解説します。

社会福祉法人関連のコラム一覧

投稿者・投稿者チーム紹介

-

社会福祉法人やNPO法人など、特殊会計チーム。

保育園や介護施設などの会計を得意としています。

勉強家が多く、お客様のニーズと法律に真摯に取り組む姿が気に入られ

お客様からの紹介多数!

最新の投稿

- 2023年7月12日社会福祉法人【実際の指摘事項と確認事項】社会福祉法人の指導監査で聞かれたことをまとめてみた!

- 2023年5月2日社会福祉法人【社会福祉法人】監査で聞かれる"責任者"とは

- 2023年4月5日社会福祉法人社会福祉法人の経理において会計事務所がチェックする勘所

- 2023年3月15日社会福祉法人社会福祉法人の事業区分「サービス区分」